Повторное обращение в банк

Если Сбербанк отказал в кредите, когда можно повторить обращение?

Желание воспользоваться тем или иным кредитным продуктом сегодня возникает у многих. Люди спешат подать заявку, совершенно не представляя, на что будут смотреть специалисты Сбербанка, принимая решение о выдаче кредита или об отказе в выдаче. В результате, в некоторых случаях, следует обидный отказ, который совершенно ломает планы человека. Через сколько времени после отказа можно подать повторную заявку и что следует предпринять, чтобы банк не отказал повторно? На эти вопросы мы и постараемся дать ответ.

Желание воспользоваться тем или иным кредитным продуктом сегодня возникает у многих. Люди спешат подать заявку, совершенно не представляя, на что будут смотреть специалисты Сбербанка, принимая решение о выдаче кредита или об отказе в выдаче. В результате, в некоторых случаях, следует обидный отказ, который совершенно ломает планы человека. Через сколько времени после отказа можно подать повторную заявку и что следует предпринять, чтобы банк не отказал повторно? На эти вопросы мы и постараемся дать ответ.

Срок подачи повторной заявки

Отказ в выдаче кредита может последовать в адрес любого заемщика. Причин тому может быть очень много. Сбербанк может отказать как гражданину с небольшим доходом, так и весьма состоятельному гражданину. Объяснять причину отказа работники банка не обязаны, поэтому человек прибывает в неведении, гадая, почему Сбербанк так к нему отнесся.

Заявку на кредит в Сбербанке можно повторить спустя 60 дней с даты подачи первого заявления. Но если за эти два месяца ничего не предпринять, несостоявшийся заемщик так и останется без кредита, поскольку банк, почти наверняка, откажет опять.

Неважно как вы подавали первую заявку на кредит: лично в офисе Сбербанка или через онлайн-сервис. Для подачи повторной заявки ждать придется 2 месяца.

Можно попробовать обратится в другой банк, но это мало чем поможет, поскольку в разных кредитных организациях система проверки клиента примерно одинакова. Если есть какие-то негативные обстоятельства, они «всплывут» и в другом банке. Даже если там вам одобрят кредит, то процент за пользование деньгами будет бешеным. Лучше всего дождаться момента, когда можно будет подать повторную заявку, но ждать сложа руки нельзя, нужно действовать.

Почему отказали, как предотвратить второй отказ?

Чтобы повторить обращение еще раз, необходимо очень хорошо подумать, за что работники банка могли «зацепится», для того чтобы вынести отрицательно решение. А для этого, в свою очередь, нужно хорошо знать критерии, учитываемые специалистами кредитного отдела при принятии решения. Ну да не будем забегать вперед, поговорим обо всем по порядку.

- Собеседование. Вспомните, было ли собеседование после подачи заявки в Сбербанк и как оно проходило. В рамках собеседования банковский работник оценивает внешний вид обратившегося, его поведение, манеру разговора. Любые подозрительные моменты фиксируются и в дальнейшем влияют на принятие решения. Подумайте, что вы могли не так сказать или сделать в рамках собеседования.

- Кредитная история. Этот пункт следует поставить на первое место, потому что оценка вашей кредитной истории играет важнейшую роль при принятии окончательного решения. Если Сбербанк отказал в выдаче кредита, то на 60% это заслуга вашей кредитной истории. Либо у вас имеется непогашенный кредит, либо были проблемы с погашением предыдущего кредита и т.д. Исправить кредитную историю сложно и для этого нужно много времени.

- Наличие займов в других банках. Если есть долг в другом банке, специалисты Сбербанка это увидят и весьма вероятно откажут вам в выдаче кредита. Нужно сначала рассчитаться по существующим обязательствам, а затем уже брать на себя новые.

- Наличие судимости. Если клиент был судим, особенно за имущественные преступления, шансов получить положительное заключение, почти нет.

- Несоответствие базовым условиям. При заполнении анкеты претендент на заем оставляет ряд данных о себе. Если какие-то данные не соответствуют базовым условиям выдачи кредита, то последует отказ.

Базовых условий много, например, возраст заемщика, его гражданство, регистрация, место работы, доход и прочее.

- Предоставленная клиентом информация не соответствует действительности. Если клиент по ошибке или злонамеренно предоставил сведения о себе, которые не соответствуют действительности, ему откажут и как следствие он будет занесен в список нежелательных клиентов. Поэтому рекомендуется быть предельно внимательным при составлении заявки.

- Ошибка работников банка. Иногда отказ является следствием ошибки банковского работника. В этом случае нужно попробовать разобраться в ситуации, и если действительно речь идет об ошибке, тогда через два месяца можно будет снова подать заявку и на этот раз все будет нормально.

Если вы даже не представляете, по какой причине Сбербанк не дал вам взять кредит, следует обратиться в Бюро кредитных историй. Изучив свою собственную кредитную историю, клиенты обычно догадываются, почему банки столь «холодно» к ним относятся. Но если даже это не поможет, придется обращаться к специалисту, который оказывает помощь в получении кредита.

Итак, мы разобрались в какой период после подачи первой заявки на кредит нельзя обращаться с повторной заявкой. А главное, мы посмотрели, по какой причине может последовать отказ и что делать для того, чтобы изменить ситуацию. Надеемся, эта информация вам поможет, удачи!

Повторное обращение за кредитом после отказа: сроки подачи заявки

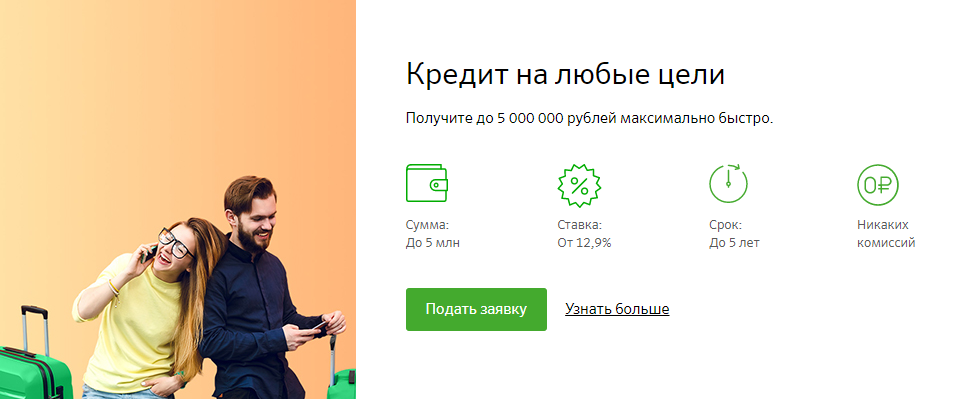

ПОДАТЬ ЗАЯВКУ НА КРЕДИТ И БЫСТРО УЗНАТЬ РЕШЕНИЕЕсли отказали в выдаче кредита, то повторная подача заявки возможна не ранее, чем через 1-3 месяца. Этот срок может быть больше либо меньше, все зависит от условий конкретных банков. Просить заем чаще, чем раз в месяц не стоит – она может быть автоматически отклонена, а кредитная история испорчена. Причина в том, что в течение некоторого периода после отказа в банковской компьютерной программе отображается отрицательное решение.

Особенности рассмотрения заявок в банках

При рассмотрении заявок в банке, кроме платежеспособности и кредитной истории, обращается внимание на внешность клиента, его семейное положение, наличие других непогашенных кредитов, соответствие условиям выдачи и прочее.

Механизм рассмотрения заявки следующий:

- Автоматический скоринг – заявку оценивает специальная банковская программа на соответствие заемщика минимальным требованиям.

- После успешного скоринга анкету получает кредитный инспектор, который передает информацию вместе со своей оценкой в службу безопасности.

- Сотрудники службы безопасности проверяют потенциального клиента на предмет наличия судимости, непогашенных долгов, просрочек по кредитам в прошлом и т.д.

- При крупной сумме после одобрения службой безопасности решение принимает специальный кредитный комитет, при небольшой – кредитный инспектор.

Порядок оценки заявки

При неудачной попытке взять кредит причинами отрицательного ответа могут быть следующими:

- Возраст заемщика. 18-тилетним клиентам, даже если этот возраст официально обозначен в условиях, ссуду выдают неохотно из-за отсутствия стабильного дохода и большой вероятности (для юношей) призыва на срочную службу.

- Просрочки погашения предыдущих долгов – еще одна из причин отказа. Прежде чем предоставить средства, проверяется добросовестность плательщика.

- Большая сумма. Если клиент раньше не занимал деньги, если у него низкая платежеспособность или есть непогашенные долги, то вероятность получения займа уменьшается. Приемлемым считается трата на выплаты не более 50% от общего дохода.

- Недостоверность предоставленных данных.

- Работа у индивидуального предпринимателя – она не считается надежной.

- Стаж работы не соответствует требуемому.

- Судимость, неопрятный внешний вид, состояние алкогольного опьянения при личном визите в банк.

- Механические ошибки, описки при заполнении документов или технический сбой.

Скоринговая программа автоматически начисляет баллы по определенным критериям, например:

- возраст – у клиентов средних лет больше всего баллов, у молодых меньше всего;

- пол – женщинам начисляется больше;

- наличие детей – чем их больше, тем ниже оценка;

- образование – высшее дает большее количество;

- должность – руководящие посты в приоритете;

- семейное положение – одинокие люди получают меньше баллов;

- собственность – наличие имущества повышает оценку;

- трудовой стаж – чем выше, тем лучше.

Рекомендуемые сроки переподачи

Не рекомендуется подавать заявки чаще, чем семь раз в месяц, поскольку все последующие будут автоматически отклонены. Эта информация отражается в базе данных всех банков, поэтому финансовое состояние клиента или ответственное отношение к возврату средств не будет иметь значения – отказ выдадут из-за слишком частого обращения за кредитом.

Такой же результат может быть, если вы подавали заявки не так часто, но после получения положительного ответа сами отказались от ссуды. Одна из причин такого подхода – настороженное отношение банков к отказам заемщиков и желание обезопасить себя от мошенников или неплательщиков.

Подавать повторную заявку рекомендуется не менее чем через 30 дней. Отсчет времени начинается после даты получения решения.

В Сбербанке рекомендуемый срок подачи повторной заявки составляет 30 дней. В «Альфа-Банке» условия аналогичны, плюс попробовать получить автокредит рекомендуется не ранее, чем через 3 месяца после отказа. В ВТБ (ранее ВТБ24) по потребительским кредитам период несколько больше: от 60 дней, и до 4 месяцев — по ипотеке. В «Россельхозбанке» практически по все видам программ срок составляет 45 дней. В «Почта Банке» условия кредитования более лояльны, и повторно подать анкету на кредит можно уже через неделю.

Устранение причины отказа при повторной подаче

Прежде, чем повторно обратиться в банк, следует проанализировать причины, по которым отказали в займе. Можно сделать это самостоятельно или попробовать получить информацию у служащего банка. Существенно увеличить шансы на получение кредита после отказа может следующее:

- смена низкооплачиваемой работы на более высокооплачиваемую или указание дополнительного дохода;

- привлечение созаемщиков и/или поручителей;

- представление залога;

- выплата долгов по предшествующим займам;

- представление дополнительных документов;

- уменьшение суммы кредита или продление срока его выплаты;

- изменение программы кредитования.

Также одним из способов «перехитрить» банк является подача заявки на другой вид кредитования в том же учреждении (на схожий кредитный продукт). В компьютерных базах учет соискателей ведется отдельно по каждому виду, поэтому автоматического отказа не будет. Однако, спешить с подачей не стоит, прежде всего нужно разобраться в причине отрицательного решения – в противном случае, результат будет тот же.

Как подать заявку, чтобы кредит одобрили

Чтобы переподача была успешной, нужно позаботиться о следующем:

- грамотно и достоверно заполнить анкету-заявление;

- указать всю требуемую информацию, обратив особое внимание на поля со звездочкой;

- предварительно просчитать на кредитном калькуляторе, не будет ли кредит обременительным для бюджета;

- иметь постоянную работу с приличной зарплатой;

- улучшить кредитную историю;

- иметь опрятный внешний вид;

- при заполнении анкеты указать имеющуюся в наличии недвижимость и другое имущество.

‘ alt=»»>

Невнимательность при заполнении заявления, указание мобильного номера вместо городского и другие небрежности могут послужить причиной отказа при проверке документов роботом-скорингом. Если причина первоначального отказа заключалась в неполноте и некорректности предоставленных данных, то повторная заявка при правильном заполнении может быть одобрена с высокой долей вероятности. Если же вас заблокировала служба безопасности либо кредитный комитет – возможно, шанса получить положительное решение, по крайней мере, в этом банке, уже нет и по прошествии указанных выше сроков.

Как повторно подать заявку на кредит в Сбербанке

Многие сталкивались с такой ситуацией: подав заявление на выдачу ссуды, заявитель получает отказ по непонятным для него причинам. Но отчаиваться не стоит, и допустимо сделать это еще раз.

Рассмотрим, как происходит повторная подача заявки на кредит Сбербанка, и когда имеет смысл этим заниматься. Необходимо трезво оценивать ситуацию, поскольку многочисленные отрицательные ответы могут негативно сказаться на кредитной истории заемщика.

Причины отказа в кредите

Повторная заявка на кредит в Сбербанке подается в таких случаях:

- заявитель не успел воспользоваться предложением (не предоставил документы вовремя и т. п.) и срок истек;

- при первом обращении клиент получил отрицательный ответ.

Лучше всего, конечно, выяснить, чем обусловлен отрицательный ответ, чтобы не спровоцировать его снова. Банк эту информацию не озвучивает, но зная их основные условия, можно определить причину самостоятельно. Чаще всего таковой выступает:

- Явное несоответствие запрашиваемого размера займа с уровнем дохода; Несоответствие требованиям, которые банковское учреждение выдвигает заемщикам; Отсутствие должного уровня заработной платы; Отсутствие постоянного места работы; Наличие незавершенных займов, в т.ч. в других учреждениях; История кредитования содержит данные о просрочке или несвоевременном погашении предыдущих ссуд; Заявитель не прошел личную проверку (у него была судимость или он состоял на учете); Из-за технических неполадок (некорректное заполнение документов или они были предоставлены не в полном объеме).

Устранение причин отказа в выдаче кредита и возможная альтернатива

Если причиной выступает одна из перечисленных выше, во второй раз подать заявку на кредит в Сбербанке нужно уже после исправления ситуации. Например, выплатив остатки по текущим долгам. Если же ситуацию исправить невозможно, например, плохая история кредитования, стоит улучшить другие свои характеристики, чтобы повлиять на принятие решения. Таковым может выступать наличие дополнительного дохода или привлечение благонадежного поручителя.

Также допустимо попробовать воспользоваться другой программой. Стоит знать, что система видит отказ только по одному виду займа. Если первое заявление написано на нецелевой займ, то второе можно заполнить на ссуду под обеспечение. В этом случае необходимо привлечь поручителя или предоставить недвижимость в залог. Последней может выступать и участок или гараж, если нет в собственности жилья. К слову, такие варианты программ имеют более привлекательные условия: позволяют запрашивать большие размеры ссуд и получать меньшие ставки.

Запрос по другому продукту имеет смысл, если будут исправлены причины предыдущей неприятной ситуации.

Как происходит оформление займа и сроки рассмотрения обращений граждан

Как происходит оформление займа и сроки рассмотрения обращений граждан

Как подать повторную заявку?

Если отрицательный ответ вызван несоответствующим уровнем дохода, то обращение второй раз результата не принесет. Обращаться за ссудой будет актуально при существенном изменении заработной платы. Плюсом будет оформление зарплатной карты. Если это невозможно, стоит выбрать другой вариант:

- Уменьшить размер запрашиваемой ссуды;

- Увеличить длительность погашения.

Выбрать другую программу (например, с обеспечением).

Один из выходов в сложившейся ситуации — подобрать другую кредитную программу

Один из выходов в сложившейся ситуации — подобрать другую кредитную программу

Особенности повторного обращения

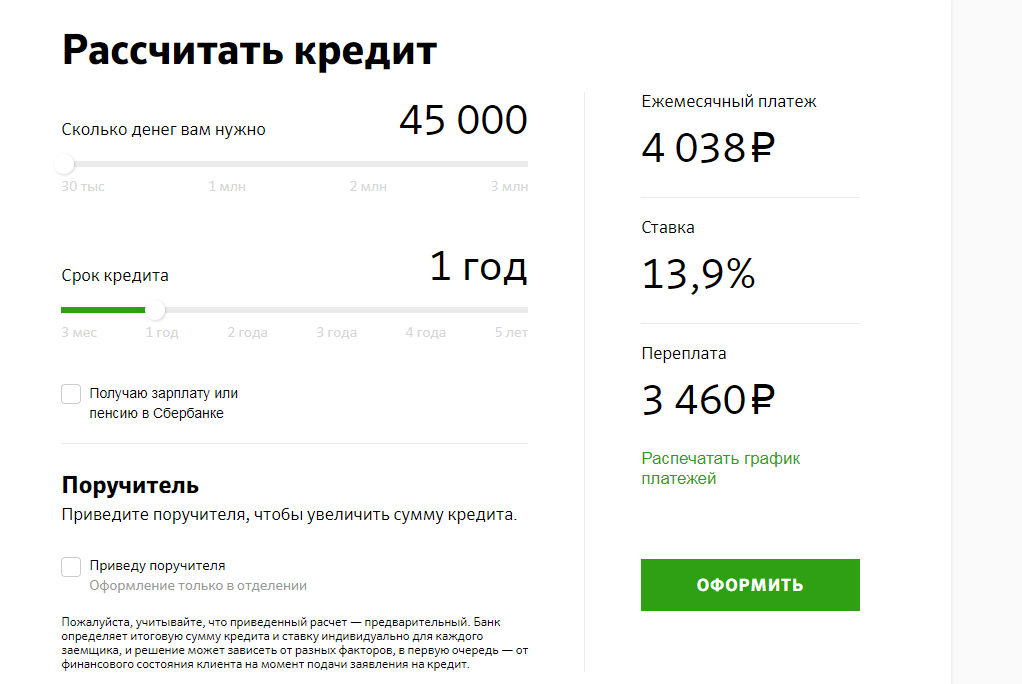

Нужно реально оценивать свои шансы и предварительно проверить их на онлайн-калькуляторе. Если величина займа несоразмерная, калькулятор предложит сумму, более соответствующую характеристикам заявителя. Тогда в заявке лучше указать приближенный к такому размер, чтобы увеличить свои шансы.

Решив подать второе заявление, срок повторной заявки на кредит в Сбербанке не лимитирован. В среднем желательно выдержать 60 дней, а также изменить свои характеристики или выбрать другую программу.

Почему банк отказывает в кредите (видео)?

Экспертное мнение о конкретных причинах, по которым кредитное учреждение не одобряет заявления на получение кредитов.

Заключение

Получив отрицательный ответ на предоставление займа без объяснения причин, заявители, как правило, испытывают массу негативных эмоций. Особенно, если клиент уверен в своей платежеспособности. Но банк оставляет за собой право не давать объяснения по этому поводу. У потенциального заемщика есть право снова подать анкету-заявление, но для положительного результата следует обращаться в банк только по истечении 60 дней. Если повторная попытка будет сделана раньше, то отказ будет автоматическим.

Повторная заявка на кредит в Сбербанке

Сбербанк тщательно изучает финансовые возможности своих клиентов, которые подают заявку на кредит.

Сбербанк тщательно изучает финансовые возможности своих клиентов, которые подают заявку на кредит.

Случается так, что банк принимает отрицательное решение и заявитель задумывается о повторной заявке на кредит в Сбербанке. Настоящая статья изложит подробности последующей заявки, с целью получения заемных средств.

Когда можно повторно подать заявку на кредит в Сбербанке?

Любые кредитные организации после получения заявки на кредит преступают к выяснению информации о платёжеспособности будущего заемщика, и Сбербанк в данном случае не исключение.

Специалисты акцент делают на уровень заработной платы, на сумму денежных средств, отправляемых на погашение иных задолженностей и оплату жизнено необходимых услуг и товаров.

Для этого сопоставляют возможный неофициальный доход и заработок супруги (а), если семейное положение «В браке». Количество детей, которые находятся на иждивении, так же повлияют на решение заявки. Но случилось так, что банк при рассмотрении принял отрицательное решение.

Прежде чем клиенту повторять свою заявку следует знать, что подавать сразу дублирующей запрос можно по всем кредитам, кроме потребительского. На данный вид займа необходимо выдержать срок в 60 суток.

Если запрос осуществлять в Сбербанк Онлайн, он будет формироваться и уходить на рассмотрение в этот же день, но его изучение не будет происходить, система проставит автоматический отказ.

Данное отрицание в дальнейшем неблагоприятно скажется на последующих обращениях с целью получения займа и отодвинет срок (начнет отсчет сначала) настоящего рассмотрения ссуды.

В каком случае повторно подать заявку нельзя?

Менеджеры банка отрицают невозможность повторной подачи заявки на кредит, но после отказа не следует торопиться с подачей аналогичной анкеты.

Специалисты советуют: выдержать между обращениями месяц, принять к сведению и применить особенности повторной заявки, подавать только верные сведения, иметь постоянный доход.

Особенности повторного обращения

При повторном обращении необходимо оценить причины прошлого отказа и принять меры для их устранения. Большое преимущество имеют клиенты, которые являются зарплатными клиентами Сбербанка или имеют, даже самый маленький, депозит.

Если причиной отказа мог послужить не соответствующий срок официального трудоустройства, а для настоящего банка он должен быть не менее 6 месяцев, то лучше дождаться данного периода и взять необходимые документы с работы. Исходя из этой ситуации, доход за необходимый период увеличится, так же как и шансы на одобрение кредита.

Неплохо будет клиенту найти новые или дополнительные источники доходов, увеличивая тем самым, уровень платежеспособности.

Когда причиной отказа могли послужить имеющиеся задолженности в других банках, лучше их перекрыть. Не плохим вариантом для одобрения является предоставление имеющейся недвижимости под залог или предоставление поручителей и созаемщиков.

Если кредит оформлялся как потребительский, а ждать два месяца не получается, можно применить иной вид кредитования и подать заявку на него. По новому продукты данный срок не применим, так как на него заявки от данного заемщика не поступало и причин для отказа, особенно учтенных после прошлого отрицания, нет.

Избежать последующих отрицательных ответов позволит предварительный расчет кредита на официальном сайте Сбербанка, используя калькулятор кредита.

Частые причины отказов в кредите

Точно причину отказа в заявляемой сумме для кредита банк имеет право не оглашать, но главными показателями являются:

- Плохая кредитная история, в том числе и в иных кредитных организациях;

- Наличие других кредитных обязательств, особенно в других банках, в сумме являющейся не подъемной для заемщика;

- Наличие проблем с законом, в том числе по судимости за просрочки и не погашение иных займов;

- Не соответствие выдвигаемым стандартным требованиям Сбербанка (возраст, срок официального трудоустройства и др.);

- Автоматический отказ системы из-за не полного предоставления информации или документов, по причине наличия ошибок.

Низкий уровень доходов не является главной причиной отрицательного решения в случае, если у клиента имеется в прошлом кредитная история, и она является хорошей. Такой заемщик считается благонадежным, и банк стремится одобрить кредит, но с указанием суммы, доступной для оплаты.

Что делать, если Сбербанк отказывает в кредите?

Когда Сбербанк отказывает в кредите, это символизирует о не состоятельности будущего заемщика платить обязательные взносы по предстоящему кредиту.

Банк не обязан регламентировать причины отказа, но они всегда сходятся к одной причине, поэтому клиенту необходимо принять меру для улучшения своего финансового состояния, путем закрытия иных обязательств по кредитам, увеличение дохода или получения дополнительных средств, путем приглашения поручителя или созаемшика.

В случае отказа Сбербанком в кредите не стоит отчаиваться и обращаться в другие кредитные организации, где стоимость предоставления займа не приемлема.

Лучше принять соответствующие меры и предстать перед бланком с имеющейся недвижимостью, поручителем или погашенными кредитами в иных банках. Сбербанк заинтересован в клиентах, поэтому зачастую идет на уступки и одобряет заявки, возможно на меньшие суммы, но по привлекательным условиям.