Особенности коммерческой ипотеки

Коммерческая ипотека для бизнеса: условия банков и правила получения

Несмотря на то, что в последнее время наблюдается тенденция к увеличению объемов выданных коммерческих кредитов, потребности бизнеса полностью не удовлетворены. Кроме того, как отмечают исследователи, объем просроченных задолженностей этой категории заемщиков растет гораздо быстрее, чем объем кредитования [1] . В таких условиях коммерческая ипотека как долгосрочная инвестиция залогодержателя в недвижимость залогодателя является одним из самых выгодных инструментов экономического развития.

Особенности кредита на коммерческую недвижимость

Коммерческая ипотека, так называемая бизнес-ипотека, сегодня является выгодным инструментом поддержания малого и среднего бизнеса. Приобретая недвижимость в ипотеку, предприниматели размещают на ее территории офисы, склады, места оказания услуг, с которых впоследствии получают прибыль, например, от сдачи объектов в аренду. Суть бизнес-ипотеки в том, чтобы кредитовать покупку коммерческой недвижимости под ее же залог. Таким образом, коммерческую ипотеку можно определить как кредит, предоставляемый кредитными организациями для покупки нежилых помещений с целью использования их в коммерческой деятельности собственников, залогом по которому выступает приобретаемый объект.

Условия, принципы и порядок организации ипотеки в Российской Федерации закреплены в первую очередь в Федеральном Законе № 102-ФЗ «Об ипотеке (залоге недвижимости)» от 16 июля 1998 года (далее — Закон об ипотеке), а также в ряде статей Гражданского кодекса РФ. Эта законодательная база претерпела существенные изменения в конце 2017 года. На наиболее важных нововведениях остановимся в следующих разделах.

В связи с тем, что коммерческая ипотека, в отличие от потребительской, ориентирована на представителей бизнеса и является важным условием получения юридическими лицами и предпринимателями прибыли, банки выдвигают более жесткие требования к:

- сроку кредитования;

- первоначальному взносу;

- процентной ставке;

- характеристике заемщика;

- объему предоставляемых первичных документов.

На заметку

Обзор актуальных требований банков России позволяет утверждать, что максимальный срок погашения коммерческой ипотеки составляет 5–10 лет [2] [3] .

Данный вид кредитования ориентирован в большинстве своем на юридических лиц, в роли которых выступают коммерческие организации и учреждения, однако многие банки готовы предоставить подобную ипотеку и индивидуальным предпринимателям.

Чаще всего к заемщику, залогодателю и поручителю (юридическому лицу) выдвигаются следующие требования:

- резидентство Российской Федерации;

- наличие государственной доли в уставном капитале не более чем 25%;

- отсутствие просроченных задолженностей перед государственными органами и контрагентами.

Кроме этого, юридическое лицо не должно быть вовлечено в процедуру банкротства и иметь просроченные векселя [4] .

Что касается физических лиц, то в отношении них выдвигаются требования к гражданству (только граждане Российской Федерации) и возрасту (от 21 до 65 лет).

Соблюдение этих условий должно подтверждаться пакетом предоставляемых документов. В обязательном порядке: заявление на получение кредита и заполненная анкета, а также учредительные и регистрационные документы юридического лица или индивидуального предпринимателя. Для подтверждения благоприятного состояния предприятия также просят предоставить финансовую отчетность.

Обзор актуальных требований банков России позволяет утверждать, что процентные ставки по коммерческому кредитованию пока достаточно высокие и составляют не менее 12%.

Это интересно!

Средняя ставка по коммерческой ипотеке колеблется от 10 до 20%. При этом окончательная процентная ставка и размер ежемесячного погашения кредита зависят от суммы запрашиваемых средств и срока погашения займа [5] [6] .

Наличие первоначального взноса, как показывает практика, является обязательным условием. Его размер в среднем составляет 20–25% [7] . Некоторые банки готовы предоставить ипотеку для бизнеса без первоначального взноса, однако при наличии дополнительного залога. Как же оформляется коммерческая ипотека на практике? Рассмотрим несколько вариантов организации этого процесса в следующем блоке.

Порядок оформления ипотеки для бизнеса

Согласно требованиям законодательства Российской Федерации залоговое обременение на объект коммерческой ипотеки может быть наложено только после передачи права собственности на него покупателю. Такой промежуток времени для банка является зоной риска. Для того чтобы не потерять свои деньги, кредитные организации применяют различные схемы. В первую очередь речь идет о возможности оформить ипотеку с первоначальным взносом и без такового. При наличии первоначального взноса заемщику могут быть предложены минимум три варианта организации:

- Оформить договор купли-продажи, внести первоначальную сумму, получить от банка гарантию на передачу остальных денег продавцу после оформления залога на недвижимость. В этом случае между банком и покупателем коммерческой недвижимости заключается залоговый договор на приобретенный объект.

- Выплатить продавцу первоначальный взнос и заручиться гарантией банка на получение остальной суммы после оформления залога. В этом случае приобретаемый объект передается в залог кредитной организации, регистрируется смена права собственности и оформляется договор купли-продажи.

- Зарегистрировать на себя юридическое лицо и получить в его собственность коммерческий объект, а также кредитные средства от банка и выкупить на них право владения этим юридическим лицом. Далее покупатель погашает кредит и оформляет недвижимость на себя [8] .

Коммерческая ипотека без первоначального взноса — явление достаточно редкое. Она может быть актуальна в случае приобретения недвижимости высшей категории ликвидности. Однако чаще всего отсутствие требования к первоначальному взносу свидетельствует о том, что покупателю будет необходимо оформить дополнительный залог на движимое или иное недвижимое имущество либо выплатить финансовые обязательства максимально быстро. То есть условия для покупателя будут самые невыгодные из возможных.

Таким образом, процесс оформления ипотеки на коммерческую недвижимость имеет свои специфические особенности. В первую очередь это обусловлено недостаточным законодательным регулированием, в связи с чем у банка есть возможность организовать надежный процесс самостоятельно. С другой стороны, банки постоянно сталкиваются с проблемой подтверждения благонадежности должника, что заставляет их усложнять схемы и таким образом снижать свои риски. Несмотря на это, количество заявок на получение коммерческой ипотеки постоянно растет. Что же привлекает заемщиков в коммерческой ипотеке, рассмотрим в следующем блоке.

Преимущества ипотеки на коммерческую недвижимость

Несмотря на все сложности, с которыми могут столкнуться предприниматели и юридические лица при оформлении коммерческой ипотеки, существуют неоспоримые преимущества этого варианта кредитования. К ним, как правило, относят:

- получение нежилого помещения в собственность;

- независимость от роста цен на аренду коммерческой недвижимости;

- возможность получения дополнительного дохода от предоставления приобретенного помещения или его части в пользование другим лицам;

- сохранение высокого уровня доходности компании;

- сохранность собственного капитала в обороте (используется лишь малая часть собственных средств для внесения первоначального взноса). Однако данное условие применимо лишь к тем компаниям, чья рентабельность выше стоимости кредита;

- возможность расширения бизнеса в любой момент.

Итак, преимущества очевидны. Притом стоит учесть, что различные банки предоставляют разные условия кредитования юридических лиц, соответственно, требования могут быть менее и более выгодны для каждого конкретного заемщика. Обзор актуальных условий коммерческой ипотеки рассмотрим в следующем разделе.

Программы кредитования «бизнес-ипотека» в разных банках

Для того чтобы сформировать у читателя обобщенное представление об условиях ипотечного кредитования в разных банках Российской Федерации, мы подготовили сводную таблицу. В фокус нашего внимания попали пять банков: ПАО «Сбербанк», АО «Российский Сельскохозяйственный банк» («Россельхозбанк»), ПАО «Банк ВТБ», ПАО «Банк «Возрождение», АО «ЮниКредит Банк».

Особое внимание мы уделили таким наиболее существенным условиям кредитования, как:

- срок;

- процентная ставка;

- размер первоначального взноса;

- сумма кредита;

- период возможной отсрочки погашения основного долга.

Таблица. Программы коммерческой ипотеки в различных банках

Наименование банка

Срок, лет

Процентная ставка

Размер первонача-льного взноса (аванса)

Сумма, млн руб.

Отсрочка, мес.

«ЮниКредит Банк» [9]

Зависит от сроков и размера первоначального взноса, устанавливается индивидуально

Коммерческая ипотека на нежилое помещение для физических лиц

Ведение коммерческой деятельности невозможно без удобного офиса, вместительного склада или оборудованной торговой точки – все эти объекты относятся к нежилой недвижимости. Одни хозяйствующие субъекты оформляют арендные отношения с владельцем помещения, но многие коммерсанты приходят к выводу, что лучше оплачивать ипотеку на коммерческую недвижимость, чем платить арендодателю за наём необходимого для коммерции помещения. Ведь после оплаты кредита оно перейдёт по праву собственности, а это открывает совсем другие возможности – его так же можно будет сдавать внаём и получать регулярную пассивную прибыль.

Особенности коммерческой ипотеки

Объекты недвижимости – это ценные активы предприятий, но чтобы их приобрести, нужны немалые суммы, а порой и заёмные средства. Поэтому ипотека на нежилое помещение для граждан и индивидуальных предпринимателей позволяет сразу стать её законным владельцем, хотя у неё есть и свои характерные особенности.

Ещё совсем недавно кредит для приобретения коммерческой недвижимости могли оформить только юридические лица: большие и малые производственные предприятия, объединения акционеров или общества, но политика кредиторов постепенно меняется. В нынешних экономических условиях физлицу реально заключить договор по коммерческой ипотеке, хотя многие финансовые учреждения отдают предпочтение лицам, занимающимся каким-нибудь видом бизнеса и получающим регулярный доход.

Граждане либо ИП, а также представители малого бизнеса могут выкупить, например, такую нежилую недвижимость из заёмных средств:

- для предоставления административных услуг населению – по выдаче справок, выписок, различного рода документов;

- для ведения торговой деятельности с целью организации небольших точек питания, бистро;

- для открытия своего частного производства – пошива одежды, обуви, предметов кожгалантереи и т.п.;

- для создания мастерских бытового обслуживания населения – ремонта бытовой или компьютерной техники, парикмахерских, салонов красоты, ателье по ремонту одежды и обуви и т.д.

На самом деле вариантов для ведения частного бизнеса множество, и для любой хозяйственной деятельности необходимо отдельное помещение. Однако молодым начинающим коммерсантам трудно обойтись без кредитных средств, а чтобы стать в итоге владельцем выбранного помещения, может потребоваться прибегнуть к услугам ипотечного кредитования. Но кредиторы выдают ссуды под залог коммерческой недвижимости, находящейся у клиента в собственности – на приобретаемую или уже имеющуюся в активе недвижимость.

Условия коммерческой ипотеки

Хотя принцип оформления такого займа мало чем отличается от жилищной ипотеки, но всё-таки существуют некоторые отличия. Кредиторы могут выставлять клиентам разные условия получения заёмных средств — это может быть разница в процентных ставках за пользование чужими средствами, сроки действия кредитного договора, строгие требования к недвижимым объектам или самим заёмщикам. Но существуют стандартные условия, характерные для многих кредиторов. Ипотека для бизнеса может быть оформлена на таких условиях:

- Объектом ипотечного кредитования может быть только капитальное здание.

- Средства могут выдаваться как на вновь построенное сооружение, так и на вторичку.

- Не допускаются никакие претензии третьих лиц или судебные аресты, наложенные в отношении предмета кредита. Также невозможно получить заёмную сумму на недвижимость, в отношении которой ведутся судебные споры о принадлежности помещения конкретному лицу, задолженности по коммунальным платежам и т.д.

- Претендент на получение ссуды обязан доказать свою платёжеспособность, причём его доходы могут исчисляться как в реальной денежной сумме, так и наличием ликвидных активов либо других объектов недвижимости, которые можно будет реализовать в случае невыполнения условий достигнутых договоренностей. Причём его доходов должно быть достаточно для своевременного расчёта с банком.

- Многие финансовые учреждения выдают кредитные средства только при условии страхования покупаемого на залоговые средства объекта недвижимости от пожара, порчи, полной гибели в результате непредвиденного случая.

Банк может обособить требования для нежилых помещений. Основными требованиями могут быть:

- недвижимость должна располагаться в том регионе, где у кредитора есть свой филиал;

- объект должен находиться на первом либо цокольном этаже здания, если это не целостное строение с площадью минимум в 150 квадратных метров;

- объект недвижимости должен быть оборудован полной коммуникационной сетью (водоснабжение, отопление, канализация и освещение);

- недвижимость не должна находиться в аварийном состоянии или состоять на учёте по сносу;

- помещение должно иметь конкретный почтовый адрес;

- недвижимость должна соответствовать экспликации и плану БТИ.

Ещё немаловажен возрастной ценз и прочие требования. Многие кредиторы устанавливают определённые ограничения:

- претендент должен быть гражданином России;

- возраста от 21 до 65 лет;

- являться частным предпринимателем или владельцем компании.

В иных случаях кредиторы могут затребовать соответствие покупаемой недвижимости характеру коммерческой деятельности клиента – если основным видом деятельности является вредное для здоровья людей производство, то он может не получить одобрения на приобретение помещения на первом этаже жилого дома. Кроме того, коммерческая ипотека отличается по условиям от приобретения жилой недвижимости – сроки заключения договора значительно меньше, а ставки кредитования выше. Это объясняется повышенным риском для банка – если квартиру можно быстро продать и вернуть кредитные средства, то нежилое помещение, пригодное для одного из видов хозяйственной деятельности, может совсем не подходить для другого типа коммерции.

В каком банке лучше оформить ипотеку на коммерческую недвижимость?

Реализацией программы коммерческого кредитования физических лиц занимается далеко не каждая кредитная организация, поскольку этот вид финансовой деятельности находится в стадии интенсивного развития. Поэтому только крупные кредиторы могут позволить себе оформление подобных договоров, поскольку обладают необходимой суммой оборотных средств.

Развиваться события могут в разных вариантах, например:

Вариант №1. Стороны приходят к соглашению по ипотечному кредитованию и заключают сделку:

- клиентом оплачивается часть от цены объекта;

- затем недвижимость регистрируется как собственность предпринимателя;

- она предоставляется банку в качестве залогового имущества;

- кредитор выдаёт ссуду для расчётов с продавцом.

- стороны при участии банка заключают предварительное соглашение о покупке недвижимости;

- приобретатель оплачивает часть суммы по сделке и заключает дополнительный договор с банком;

- проходят регистрацию такие сделки — между кредитором и клиентом (кредитное соглашение), договор купли-продажи объекта нежилой недвижимости и соглашение о передаче объекта как залогового имущества;

- после занесения сделок в реестр недвижимых объектов кредитор предоставляет заёмщику недостающую часть средств на покупку помещения.

- владелец помещения переводится в статус юридического лица;

- клиентом подаётся заявка кредитору на приобретение акций компании;

- затем проходит регистрация недвижимости на покупателя;

- заёмщику выдаются средства кредитора на выкуп компании и погашение ипотечного кредита.

Финансисты могут работать по одному из предложенных вариантов — физическое лицо может самостоятельно подобрать для себя наиболее удобный вариант кредитования.

Сбербанк

Выдается ипотека на коммерческую недвижимость в Сбербанке на следующих условиях:

- заявитель должен быть собственником бизнеса;

- договор заключается сроком до 180 месяцев;

- процент по кредиту — 13,9%;

- предельная сумма кредитования – 10 млн руб.;

- первый взнос — до 30% для новых клиентов, повторные заёмщики могут оформить ссуду с 25% взносом;

- недвижимость выступает в качестве залогового обеспечения;

- страхование приобретаемого объекта.

Промсвязьбанк

Условия кредитования здесь следующие:

- оформление кредитного договора сроком до 180 месяцев;

- сумма варьируется в пределах от 3 до 150 млн руб.;

- клиент может получить отсрочку платежей до 12 месяцев;

- имущество передаётся в залог;

- процентные ставки гибкие (зависит от величины кредита и оценки залога).

Россельхозбанк

Клиенту оформят договор на таких условиях:

- к выдаче доступно до 200 млн рублей;

- срок соглашения до 8 лет;

- ставка по кредиту будет зависеть от срока действия договора и доли в бизнесе у заёмщика;

- объект передаётся под залог;

- возможна отсрочка платежей на год;

- нежилое помещение необходимо застраховать.

Необходимые документы

Для подачи заявки на коммерческую ипотеку потребуется такой перечень документации:

- справочная информация из Росреестра о регистрации бизнеса;

- если хозяйственная деятельность должна лицензироваться – оригинал и ксерокопия лицензии;

- ксерокопии общегражданских паспортов заявителя и поручителей;

- справочная финансовая информация, оформленная по форме кредитора;

- договор купли-продажи нежилой недвижимости в оригинале и ксерокопии;

- санитарное заключение о соответствии помещения установленным нормам пользования.

Исходя из конкретной ситуации может быть затребована и другая документация.

Преимущества кредита для покупки коммерческой недвижимости

Ипотечное кредитование на покупку коммерческих объектов недвижимости, несмотря на некоторые сложности по его получению и оформлению, имеет ряд важных достоинств:

- помещение сразу оформляется по праву собственности;

- арендная плата за пользование помещением уже не играет никакой роли;

- возможное получение пассивной регулярной прибыли от сдачи нежилой недвижимости по праву найма другим коммерсантам;

- у компании повышается деловой рейтинг, ведь для сделки используется только часть собственных средств;

- деньги остаются в обороте предприятия, что положительно сказывается на развитии бизнеса.

Однако получить такие результаты смогут только те индивидуальные предприниматели, у которых показатели рентабельности превышают платежи по кредиту. Хотя коммерсант сможет в любой момент расширить своё поле деятельности.

Видео по теме

Особенности коммерческой ипотеки

Как подобрать идеальный кредит не потратив на это и 10 минут?

В отличие от кредитов на покупку жилья, которые стали обыденным явлением, ипотека на коммерческую недвижимость появилась на рынке сравнительно недавно. Это направление интенсивно развивается, банки разрабатывают новые программы коммерческой ипотеки. О ней и расскажем в этой статье.

Что такое коммерческая ипотека

Термином «коммерческая ипотека» зачастую обозначают кредитование покупки любой недвижимости для последующего извлечения дохода. Например, когда квартира приобретается с целью последующей перепродажи или сдачи в наём.

Мы будем рассматривать коммерческую ипотеку, как форму кредитования покупателей объектов нежилой недвижимости, используемых в коммерческих целях.

К таким объектам относятся производственные, складские, офисные, торгово-развлекательные, иные здания, находящиеся в них помещения и земельные участки под ними. При этом передаваться в залог может как приобретаемая недвижимость, так и уже имеющаяся в собственности заёмщика.

Коммерческая ипотека доступна любым категориям заёмщиков – физлицам, юрлицам и индивидуальным предпринимателям.

Законодательное регулирование

Сфера ипотечного кредитования регламентируется законом от 16.07.1998 №102-ФЗ «Об ипотеке (залоге недвижимости)», нежилым объектам посвящена XII глава. В ней определено, что ипотека здания (сооружения) возможна только вместе с ипотекой земельного участка, на котором оно находится.

Если участок арендуется, то залогом становится право его аренды. Не передаётся в залог право постоянного пользования участком, но при этом на него может быть обращено взыскание.

Если ипотека оформляется на предприятие-имущественный комплекс, то предмет залога – не только объект(ы) недвижимости и земельный участок (участки), но и другие активы. К ним относятся оборудование, исходные материалы, готовая продукция, права требования и исключительные права.

Особенности ипотеки на коммерческую недвижимость

Нежилая недвижимость, в отличие от жилой, обладает специфическими свойствами, которые, в свою очередь, обуславливают особенности коммерческой ипотеки:

- нежилые объекты покупаются для ведения предпринимательской деятельности и извлечения прибыли;

- коммерческая недвижимость – вещь «штучная», поэтому её сложнее оценивать и реализовывать;

- платёжеспособность потенциального заёмщика, если в этом качестве выступает индивидуальный предприниматель или юридическое лицо, сложнее оценить, чем доходы физлица.

Далее рассмотрим параметры нескольких тарифных планов ипотеки на покупку нежилых помещений для частных лиц.

Примеры ипотечных программ

| Банк | Программа | Сумма, руб. | Срок | Процентная ставка | Первый взнос |

|---|---|---|---|---|---|

| Абсолют Банк | Коммерческая недвижимость | до 15 млн | до 15 лет | от 13,25% | от 20% |

| Московский Индустриальный Банк | Под ключ | до 10 млн | до 30 лет | от 6,2% | от 50% |

| Банк Санкт-Петербург | Коммерческая недвижимость на вторичном рынке | до 20 млн | до 25 лет | от 12,5% | от 30% |

| СМП Банк | Нежилая недвижимость | до 50 млн | до 15 лет | от 12,99% | от 30% |

| СНГБ | Покупка нежилых помещений | до 15 млн | до 20 лет | от 13% | от 10% |

Из данных таблицы видно, что процентные ставки и первоначальный взнос по коммерческой ипотеке несколько выше, чем по жилой. К примеру, минимальные процентные ставки по ипотеке Сбербанка для приобретения жилья располагаются в районе 9-10%, а минимальный первоначальный взнос – 15%. Исключение – программа «Под ключ» МИнБанка, которая отличается минимальной ставкой. Минусы тарифного плана: значительный размер первоначального взноса и ограниченный выбор объектов недвижимости, на которые распространяется предложение.

Резюме

Процедура оформления ипотечных кредитов для приобретения жилья давно отработана. Для коммерческой же ипотеки определённый порядок тоже имеется, но он дополняется и значительным элементом творчества. В секторе коммерческой ипотеки набирает обороты борьба за клиентов, и получение кредита с каждым годом становится быстрее и проще.

Коммерческая ипотека для физлиц

Инвестиции в коммерческую недвижимость связаны с большими финансовыми затратами на приобретение объекта. Поэтому, а также по ряду других причин, в целях инвестиций ее лучше приобретать через недорогие инвестиционные фонды, про что написано в этой статье.

Тем не менее при ведении бизнеса коммерческая недвижимость нужна в физическом виде и тут без прямой покупки не обойтись. При недостаточности собственных средств физ. лица могут оформить заем в банке, под залог приобретаемого имущества. Коммерческая ипотека по своей сути схожа с жилищным кредитованием населения, хотя при этом имеются некоторые отличия в программах предоставления займов.

Особенности коммерческой ипотеки

Ипотека на коммерческую недвижимость для физических лиц имеет следующие особенности:

- ставка* – в последние годы 9-14% годовых;

- первоначальный взнос – от 20%;

срок кредитования – до 15 лет

* Ставка по кредиту напрямую зависит от ставки ЦБ. Она рассчитывается как ключевая ставка + 2 п.п. (банковская маржа) + надбавка за дополнительные риски. Текущую ключевую ставку можно увидеть на официальном сайте ЦБ РФ www.cbr.ru.

Более жесткие условия кредитования по сравнению с ипотекой на покупку жилой недвижимости обусловлены повышенными рисками для кредитора. При выдаче ипотеки на квартиру банк становится собственником жилплощади непосредственно в момент государственной регистрации перехода прав. Заемщик не может распоряжаться жильем без согласования с банком до полной выплаты долга. Это дает кредитору дополнительные гарантии возвратности средств.

Если оформляется ипотека на коммерческую недвижимость, то обременение накладывается в ином порядке. Сначала происходит перерегистрация права собственности и только после этого коммерческая площадь передается в залог банку-кредитору. Таким образом, возникает промежуток времени, в течение которого заем ничем не обеспечен. Это период повышенного риска, для компенсации которого кредитор устанавливает повышенный процент.

Также определенные трудности вызывает получение адекватной оценки коммерческого объекта. Кредитование нежилой недвижимости не является типичным банковским продуктом. Для определения реальной рыночной цены объекта банк проводит собственную независимую оценку и несет дополнительные расходы. Оценка включает в себя несколько этапов:

- заключение договора между банком и оценочной компанией;

- выезд оценщика на объект с целью осмотра;

- составление отчета об оценке

Сумма кредита рассчитывается исходя из оценочной стоимости, а не от цены сделки купли-продажи, которая может отличаться. Кроме этого банки не предоставляют коммерческую ипотеку на покупку объекта, находящегося на этапе строительства.

Требования кредиторов

Коммерческая ипотека для физических лиц предоставляется не всем категориям граждан. Заемщик должен являться ИП, учредителем компании или владельцем бизнеса. Такие условия банк устанавливает в связи со спецификой использования нежилой площади.

Также для банка имеет значение:

- возраст заемщика – от 20 до 60 лет;

- наличие постоянного источника дохода;

- гражданство – РФ.

Бизнес, которым владеет физ. лицо, должен быть зарегистрирован более года назад. У компании или ИП не должно быть просроченных задолженностей по налогам перед бюджетом. Кроме того, кредитор выдвигает требования не только в отношении заемщика, но и предмета залога:

- коммерческая недвижимость должна относиться к объектам капитального строительства;

- имущество не должно иметь обременений со стороны третьих лиц;

- объект должен располагаться в регионе присутствия банка.

Согласно п. 10 ст. 1 ГК РФ к объектам кап. строительства относятся здания, строения, сооружения, а также незавершенные объекты, за исключением некапитальных строений. Основным отличием капитальной постройки от некапитальной является фундамент, расположенный под землей.

Как оформить коммерческую ипотеку?

Для получения займа на покупку нежилого имущества физ. лицо должно представить в банк документы:

- паспорт;

- ИНН;

- СНИЛС;

- справку о доходах;

- документацию на объект недвижимости

В банке заполняется заявление-анкета, в которой указываются основные сведения о заемщике. Если физлицо является владельцем бизнеса, то дополнительно представляются документы на компанию. В их число включается бухгалтерская отчетность, учредительная документация, действующие договора с контрагентами и другие бумаги, позволяющие оценить финансовое положение компании.

Большинство банков при выдаче кредита выдвигают условие об обязательном страховании жизни и здоровья получателя ссуды. В таком случае ипотека под коммерческую недвижимость предоставляется только после предъявления страхового полиса, выгодоприобретателем по которому является банк. Также обязательному страхованию подлежит и предмет залога.

Страховку можно оформить в любой страховой компании, которая аккредитована банком-кредитором. Список аккредитованных страховщиков можно получить непосредственно в банке. Стоимость страхования жизни и здоровья зависит от:

- суммы кредита;

- срока кредитования;

- возраста и пола заемщика;

- рода занятий клиента

После одобрения займа заемщик перечисляет текущему владельцу недвижимости аванс, равный размеру первоначального взноса по коммерческой ипотечной ссуде. Далее стороны регистрируют переход права собственности на имущество, а затем заемщик передает объект в залог банку, о чем в ЕГРП делается соответствующая отметка. По окончании процедуры наложения обременения банк перечисляет деньги бывшему владельцу.

В каких банках выдают коммерческий займ

Коммерческую ипотеку для физ. лиц можно оформить как в крупных федеральных банках, так и в региональных кредитных учреждениях. Среди федеральных коммерческих банков ипотеку на коммерческие объекты выдают «Сбербанк», «ВТБ», «Росбанк», «Уралсиб», «Ак Барс» и другие. Условия выдачи займа представлены в таблице:

| Наименование банка | Сумма займа | Ставка | Срок кредитования | Первоначальный взнос |

| «Сбербанк» | до 10 млн. | от 13,9% | до 120 мес. | 25-30% |

| «ВТБ» | до 150 млн. | от 10% | до 120 мес. | 15% |

| «Росбанк» | до 100 млн. | от 9,76% | до 84 мес. | 20% |

| «Уралсиб» | до 20 млн. | от 11% | до 120 мес. | 20% |

| «Ак Барс» | до 20 млн. | от 12,9% | до 180 мес. | 30% |

| «ЮниКредит» | до 73 млн. | Устанавливается индивидуально | до 84 мес. | 20% |

| «Россельхозбанк» | до 20 млн. | до 120 мес. | 20% |

Окончательная ставка по кредиту рассчитывается в индивидуальном порядке и зависит от ряда параметров:

- срока выдачи займа;

- размера первого взноса;

- суммы кредита

Условия актуальны на сентябрь 2019 года, текущую ставку необходимо уточнять на сайтах банков. Если у заемщика отсутствуют средства на первоначальный взнос, некоторые банки предлагают в качестве дополнительных гарантий передать в залог иное имущество. Это может быть земельный участок, жилая недвижимость заемщика или основные средства компании.

Ставки в региональных банках зачастую выше, чем в федеральных кредитных учреждениях. Например, в Перми местный коммерческий банк ПАО «Уральский финансовый дом» предлагает получить кредит на покупку нежилой недвижимости на сумму до 10 миллионов рублей под 13,5% годовых, тогда как ВТБ сегодня имеет ставку от 10%.

При недостаточной платежеспособности для получения ссуды физ. лица могут привлечь поручителей. Поручителями могут являться как физ., так и юр. лица.

Плюсы/минусы коммерческой ипотеки

Ипотека на приобретение нежилого объекта обладает следующими преимуществами :

- индивидуальный график платежей, в зависимости от сезонности бизнеса;

- фиксированная процентная ставка, в отличие от арендной платы, которая может повышаться;

- возможность предоставления первоначального взноса залогом другого объекта

К недостаткам ипотеки на объекты нежилой недвижимости относятся:

- небольшой срок кредитования;

- более высокие ставки по сравнению с жилищными ссудами;

- не все банки предлагают программы по коммерческой ипотеке;

- более жесткие критерии отбора заемщиков (по сравнению с жилищным кредитом)

При выборе программы кредитования нужно обращать внимание на следующие критерии займа:

- ставка по кредиту;

- срок погашения;

- размер ежемесячного платежа

Перед оформлением займа физ. лицу нужно проанализировать предполагаемую выгоду от приобретения объекта. Если ежемесячный платеж по ссуде, вместе с начисленными процентами, ниже арендной платы, то бизнесмену проще приобрести нежилую площадь, нежели арендовать ее.

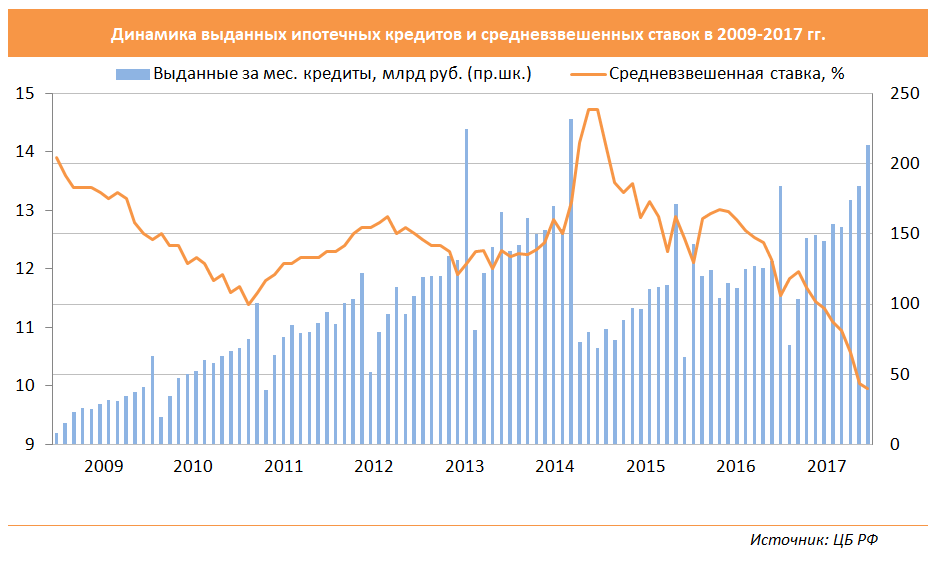

Полноценную статистику по коммерческой ипотеке за прошлые годы найти трудно. Однако для понимания общих тенденций можно воспользоваться графиком для стандартного ипотечного кредита:

Тут можно заметить две основные тенденции:

- объем кредитования с годами имеет тенденцию к увеличению, что особенно заметно на отрезке 2009-2014 годов. Это необязательно вызвано ростом спроса: свою роль играет и общий рост цен, связанный с инфляцией. Девальвация рубля в конце 2014 года в сочетании со взлетом ставки резко сбила число займов, которые однако быстро возобновили свой рост

- связь с процентной ставкой. Вторая половина графика показывает, как снижение ставки ведет к постепенному росту выданных ипотечных кредитов

Для многих предпринимателей коммерческая ипотека является единственной возможностью для приобретения собственного объекта недвижимости, что должно обеспечить популярность этого направления и в будущем.