Разница между заемом и кредитом

В чём принципиальная разница между кредитом и займом: 7 различий

Суть кредита и его важнейшие отличия от займа

Хотя очень часто кредит и займ (или заем) рассматривают как что-то синонимичное, между этими двумя понятиями есть отличия. Оба понятия предполагают, что происходит заимствование чего-то, что нужно затем в том или ином виде вернуть. Но в остальном есть достаточно существенные отличия.

Что называют займом?

Заем/займ — это результат процесса передачи материальных объектов (например, денег) от одного лица другому. Тот, кто получает эти объекты (заемщик) может пользоваться ими. Тот, кто их даёт (займодавец), получает право на их возврат в первоначальном объёме и качестве. Перед процессом передачи оговаривается форма и срок возврата.

Что называют кредитом?

Кредит является специфической, конкретной формой заемных отношений. Ещё пару десятков лет назад это не было отдельным понятием, но после этого он был выделен обособлено. Его отличие в том, что выдавать его могут только финансовые структуры, имеющие на это специальное разрешение (например, банки), он не бывает бесплатным, применяется лишь к деньгам, подтверждается документально.

Чем похожи кредит и займ?

Сходство кредита и займа в том, что, по сути, кредит является подвидом займа. То есть каждый кредит можно считать займом, но не каждый займ можно считать кредитом. И там, и там одна сторона предоставляет другой во временное пользование некие материальные ценности. А вот в остальном могут быть отличия.

Как различить займ и кредит

Отличия между кредитом и займом можно найти ещё на стадии подписания договора. В них будут отличаться как форма (иногда), так и участники соглашения, суммы и другие нюансы. Так что будет несложно разобраться, с чем именно вы имеете дело в данном случае.

Основные особенности договора о займе

Договор о займе отличается следующим:

- он может быть и устным, и письменным;

- выдавать его может не только лишь кредитная организация, но любое физическое и юридическое лицо;

- типичная его сумма колеблется от 1 до 100 тысяч рублей (хотя тут могут быть и другие варианты);

- объектом договора могут быть различные активы, включающие в себя деньги, но необязательно ограничивающиеся ими.

Основные особенности кредитного договора

Договор о кредите отличается следующим:

- он может быть заключен только в письменном виде;

- его заключением может заниматься только кредитная организация, имеющая соответствующее разрешение — и она может делать это с неограниченным количеством лиц;

- типичная сумма такого договора обычно колеблется от 50 тысяч до 5 миллионов рублей;

- объектом данного договора могут быть только деньги, без каких-либо исключений.

В чем разница между займом и кредитом?

Нельзя выделить какую-то одну единственную крупную особенность, которая поможет различить займ и кредит. Потому рассмотрим целый набор факторов, которые могут отличаться у этих двух форм заемных отношений.

Сторона, дающая средства в долг

В случае займа сторонами сделки могут выступать любые юридические или физические лица, а также различные объединения. Например, чисто технически, взять или дать займ может государство.

В случае кредита это может осуществлять только специализированное кредитное учреждение, которое имеет соответствующую лицензию. Данное кредитное учреждение может выдавать кредиты произвольному количеству заемщиков, которые являются как физическими лицами, так и юридическими.

Наличие дополнительного посредника

И кредит, и займ могут быть оформлены напрямую, без наличия какого-либо посредника. Но при оформлении первого иногда прибегают к услугам кредитного консультанта/брокера. Также кредит может быть оформлен с участием какого-либо другого третьего лица (поручителя, созаемщика и так далее), в то время как займы обычно предполагают достаточно прямые двухсторонние отношения.

Форма получения средств

Займ может заключаться в передаче любого материального объекта. Это могут быть деньги, недвижимость, предметы и так далее.

Кредит не бывает неденежным, при нём всегда осуществляется передача исключительно денежных средств. Даже когда кредит оформляется на определённую цель, например, на автомобиль или на квартиру, то происходит именно выдача денежных средств, а не автомобиля или квартиры.

Нюансы возврата кредита и займа

Займ зачастую возвращается единовременно.

Кредит часто возвращается частями и по определённому заранее оговоренному графику выплат. При несоблюдении этого графика, даже если в итоге деньги будут возвращены, может начисляться пени в сумме процента от суммы просрочки или фиксированной суммы.

Необходимые документы

Теоретически отношения, касающиеся займа, могут быть подтверждены документально, при помощи договора. Но когда речь заходит о бытовых операциях, обычно никаких письменных договоров не заключается. Если идёт работа с МФО, то они заключаются, но не требуют большого количества документов со стороны заемщика.

Кредит всегда предполагает наличие договора. В нём могут регулироваться не только вопросы, которые касаются непосредственной выдачи или получения денег, но также различные другие аспекты, например, как деньги будут расходоваться и так далее.

Момент вступления договора в силу

Займ вступает в силу после передачи материальных ценностей, которых он касается.

Вступление кредита в силу обычно происходит, когда обе стороны подписывают договор, даже если передача денежных средств будет осуществлена позднее.

Проценты

Займ может быть безвозмездным, но также за его использование может назначаться плата либо в процентах от суммы сделки, либо в абсолютных значениях.

Кредит не может быть безвозмездным. Всегда назначается плата в процентах от суммы, которая была получена заемщиком. Хотя гипотетически могут быть беспроцентные кредиты, как правило, это лишь акция, ограниченная по времени или каким-то иным условиям.

В чём различие между личным займом и потребительским кредитом

Потребительский кредит и личный займ очень похожи, потому что в большинстве случаев они оба заключаются в получении определённой суммы денег на определённый срок. В данном случае, помимо вышеописанного, главное отличие будет заключаться в том, что личный займ выдаётся МФО, а кредит может быть выдан только банком или аналогичным ему кредитным учреждением, имеющим соответствующую лицензию.

Что легче оформить — займ или кредит?

Оформить займ несколько легче. Кредит требует:

- пакета документов;

- подтверждения факта трудоустройства;

- позитивной кредитной истории.

Займ, в то же время, может быть выдан в соответствующей организации по одному лишь паспорту, даже при наличии просрочек, отсутствии официального трудоустройства и негативной (хотя и не до критичного уровня) кредитной историей.

Что выгоднее – кредит или займ?

Обычно кредит выгоднее, потому что он выдаётся на более продолжительные сроки при меньших процентах. Это связано с тем, что риски при оформлении займов гораздо выше, потому организация заинтересована в том, чтобы компенсировать их. Это осуществляется за счёт повышения процентной ставки, уменьшения сроков и так далее.

Что лучше — займ или кредит?

Всё зависит от ситуации:

- Если сравнивать займы у МФО и кредиты у банков, то вторые будут сравнительно выгоднее, но сложнее для получения.

- Если сравнивать бытовые займы и займы у специализированных учреждений, то первые будут выгоднее, потому что почти что всегда можно взять их без процентов или с минимальными требованиями.

- Если рассматривать с точки зрения возможностей, то займ предоставляет их сравнительно больше. Он более гибкий и менее ограничивающий по возможностям.

В какие организации обращаться за займом/кредитом

Если исключить бытовые и различные нестандартные займы, то всё сводится к следующему:

В чем отличие займа от кредита?

Финансовые понятия «кредит» и «заем (займ)» прочно вошли в жизнь многих людей, которые сталкиваются с проблемой нехватки определенной суммы денег для реализации бытовых или семейных проектов. При кажущейся технической одинаковости эти понятия определяют разные отношения с банками и имеют отличия. Клиентам следует понять основное отличие займа от кредита, чтобы выбрать для себя наиболее удобный вариант получения средств в долг от финансовой организации.

Определение кредита

Кредит — это всегда денежный заем, в качестве заимодавца (кредитора) выступает только юридической лицо, заемщиком может быть как клиент (физическое лицо), так и предприятие, фирма, ЧП (юридическое лицо).

Все кредитные обязательства оформляется письменно. Условия получения кредита, начисление вознаграждения, (в кредитных договорах это определено финансовым термином: «процентная ставка по кредиту»), порядок и сроки погашения кредита определяются только кредитором.

По типу кредитов, которые доступны клиентам банков, можно определить рейтинг самых популярных:

- Потребительский;

- Кредитная линия на карте (возобновляемая или невозобновляемая);

- Автокредит;

- Ипотека;

- Целевой.

В зависимости от сроков погашения кредиты отличаются и классифицируются как: кратковременные (до 3-х месяцев) и долгосрочные (не менее 6-ти месяцев).

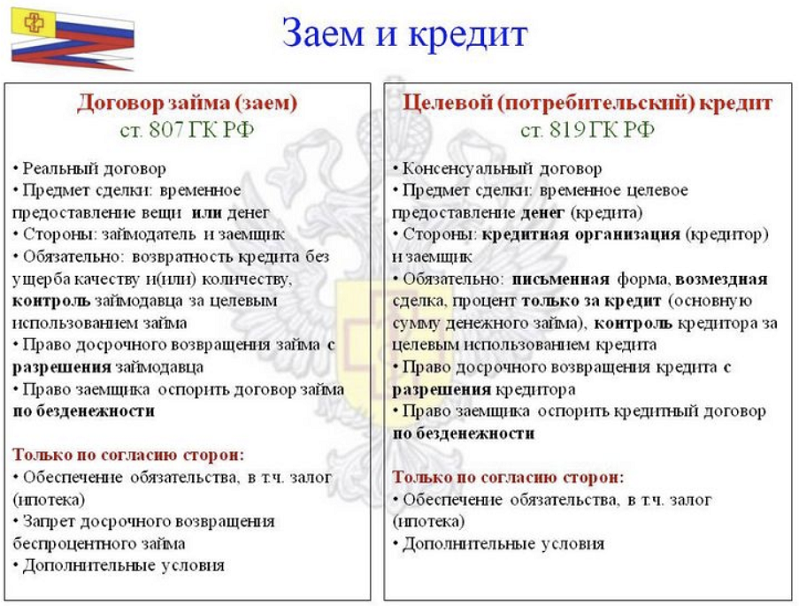

Письменные договора, как на получение кредита, так и на оформление займа составляются с учетом требований законодательства РФ. (Договор займа регламентируется ст. 807 ГК РФ, кредита ст.819 ГК РФ).

Что такое займ

Заем — это соглашение (устное или письменное) между двумя равноправными сторонами заимодавцем и заемщиком. На основе соглашения заимодавец дает в долг заемщику денежные суммы, ценные бумаги, физические предметы на определенный, оговоренный срок с обязательным условием возврата.

В качестве заимодавца может выступать как физическое лицо, так и юридическое (банк, предприятие, фирма, ЧП). Все условия заемного соглашения определяет заимодавец, он же определяет сумму вознаграждения за использование займа. Это может быть, как процент от денежной суммы, если предмет финансового договора деньги, так и материальные ценности, если предметом договора выступает физический объект.

Отличие кредита от займа

При всей схожести между двумя формами финансовых отношений, заем и кредит имеют разницу, причем в некоторых случаях это довольно существенные отличия.

При оформлении займа договоренность между сторонами может быть устной, при этом ответственность за не возврат средств, если условие нотариального подтверждения сделки были проигнорированы, ложиться на заимодавца. Ему будет практически невозможно довести свою правоту в судах.

Кредиты всегда оформляются только письменным соглашением с соблюдением всех технических формальностей, предусмотренных законодательством.

Вознаграждение за использование займа может не определяться заимодавцем и не взиматься с заемщика. Условия пользования определяет только конкретный заимодавец на основе своих предпочтений. Законодательство не регулирует данный тип отношений.

За использование кредита всегда предусмотрено начисление процентной ставки. В некоторых финансовых организациях кроме фиксированных процентов за использование кредита, могут начисляться дополнительные комиссии, например:

- При получении суммы наличными;

- При переводе на банковскую карту или счет;

- При оплате товаров, на приобретение которых брался кредит.

Что выгоднее в том или ином случае

Выбирая между займом и кредитом, разница между этими двумя разными формами получения денег в долг может быть сразу не видна потенциальному клиенту. Мнение экспертов, что кредит это наиболее безопасный вид финансовой сделки, как для заимодавца, так и для клиента достаточно спорный.

Всегда следует помнить главное:

- Письменный договор это всегда гарантия возврата средств и официальное доказательство при возможном судебном разбирательстве.

- Вознаграждение по займу может намного превышать процентную ставку по кредиту.

- Если при оформлении займа не был оговорен (в письменной форме) срок его полного возврата, то заемщик обязан вернуть долг не позднее, чем через 30 дней, после первого требования заимодавца.

Вариант получения займа без вознаграждения (без процентов) возможен в очень редких случаях. Например, некоторые банки предоставляют беспроцентные краткосрочные займы своим постоянным вкладчикам.

Основные отличия: видео

Отличие займа от кредита — разница, сравнительный анализ

Кредит и займ – два схожих понятия, которые часто применяются как синонимы. Однако процессы, которые они обозначают, имеют массу значимых отличий.

Чем отличается займ от кредита?

В обоих случаях происходит заимствование неких материальных ценностей, которые по истечении определенного срока нужно возвращать первоначальному владельцу. На этом обязательное сходство заканчивается, другие аспекты отношений кредита и займа могут совпадать, а могут и не совпадать.

Объем понятия «заем» включает в себя заметно более широкий спектр отношений, чем кредит. Однако принципы и нормы применения кредита определены яснее и строже.

Путаница между кредитом и займом не создает проблем лишь в бытовом общении. В документах применение к одному и тому же объекту одновременно терминов «заем» и «кредит» будет признано некорректным. Акты, составленные с путаницей в понятиях, могут быть признаны недействительными уже потому, что нельзя с уверенностью утверждать идет ли в них речь об одном или двух разных объектах.

Чтобы ясно увидеть разницу, попробуем описать по отдельности основные отличительные свойства кредита и займа.

Что такое займ?

Займ — факт передачи денег или материальных объектов от одного лица другому. Получатель – заемщик, наделяется правом пользования заемным имуществом. Займодавец получает право на возврат активов в том же качестве и количестве, что было передано заемщику. Форма и сроки возврата заемного имущества определяются заранее, еще до передачи актива.

Взаймы дают деньги, товары и другие материальные ценности, для которых можно определить выраженную в деньгах цену и количество актива переходящего от займодавца к заемщику.

Сторонами такой сделки как заём могут выступать любые физические и юридические лица, а также объединения, в т.ч. государства. Они должны лишь обладать правом по своему желанию вступать в имущественные отношения и владеть денежным средствами или другими ценностями, которые выступают объектом займа. Т.е. давать взаймы можно лишь собственное имущество, возвращать – тоже.

За пользование заемными средствами назначается плата, в процентах от суммы сделки или в абсолютных показателях. Однако заем бывает и безвозмездным. Тогда обязательным к возврату станет ровно тот объем ценностей, что был получен.

Отношения займа могут быть документально оформлены договором. Однако большая часть физических лиц в своих бытовых операциях письменных соглашений не составляет.

Заимствования между физическими лицами обычно остаются безвозмездными и обусловленными лишь устным соглашением сторон.

Заем признается реально состоявшимся после передачи заимствуемых активов: денег, иных ценностей.

Заем предполагает ответственность только одной стороны – заемщика. Займодавец не берет на себя обязательств.

Что такое кредит?

Кредит – один из видов заемных отношений. Еще 20 лет назад в российском законодательстве не было четкого разделения понятий кредита, займа и ссуды. Сегодня определения кредита и займа можно найти в 42 главе Гражданского кодекса. В документообороте финансовых организаций кредиты и займы тоже более не смешиваются.

Выдавать кредиты могут банки России и финансовые структуры, имеющие специальные разрешения для этого.

Объектом заимствования при кредитовании становятся только деньги, неденежных кредитов не бывает.

Кредиты всегда оформляются документально. Выдача кредитов по устному соглашению не допускается.

Кредиты не бывают бесплатными. За пользование кредитными средствами заемщику назначается плата в процентах от полученной суммы. Различные варианты беспроцентных кредитов не отменяют общего правила, предоставление льгот по уплате процентов имеет ограниченный по времени или другим условиям характер.

Для получения кредита обычно требуется пакет документов, подтверждающих надежность и платежеспособность заемщика.

В подавляющем большинстве случаев кредит возвращается не единовременно, но частями определенного размера в оговоренные сроки. Действует кредитный календарь, в котором прописываются минимальные размеры сумм, которые должны быть внесены не позднее установленных дат.

Отношения между кредитором и кредитополучателем начинаются с момента подписания договора обеими сторонами. Кроме вопросов выдачи и возврата денег, кредитным договором могут регулироваться различные аспекты расходования кредитных средств, обязанность заниматься определенной деятельностью и др.

Кредитный договор предполагает ответственность двух сторон: кредитора за своевременную и полную выдачу денег, кредитополучателя – за возврат в установленном порядке. Дополнительные условия кредитного договора могут налагать обязательства и на ту, и на другую сторону.

Особый вид кредитных продуктов представляет собой кредитная линия (овердрафт). Их отличает постоянное повторение относительно коротких циклов получения и возврата денежных средств. Во всех остальных отношениях овердрафт остается обычным кредитом.

Разница между займом и кредитом

Кредит и заем это обязательные отношения, связанные с временным, добровольным и возвратным перемещением денег и других материальных ценностей. Назвать одно, главное отличие займа от кредита уже невозможно. Эти способы заимствования все более отличаются друг от друга. Различия касаются не только предмета, но и сторон соглашения.

- Кредиты выдают банки, а займами профессионально занимаются микрофинансовые организации (МФО).

- Кредиты получают граждане, имеющие постоянную работу, услугами МФО часто пользуются те, кому в банковском кредите отказано.

- Займы, выдаваемые физлицами друг другу, стоит выделить в особую категорию частных заимствований.

Приведенное ниже сравнение кредита и займа на отношения физических лиц между собой влияет менее всего. Эти займодавцы и заемщики сами выбирают, как, сколько и когда одалживать и возвращать.