Почему микрозаймы не возвращают

Что будет, если не платить микрозаймы: возможные проблемы и варианты их решения

Кредиты в микрофинансовых организациях берут не от хорошей жизни и в основном тогда, когда никакие другие способы достать деньги не помогли. Студенты, пенсионеры, люди без официальной работы или с маленькой зарплатой чаще других становятся клиентами МФО. Как следует из информационно-аналитического материала Центробанка, на фоне роста объемов микрокредитов растет и доля просроченной задолженности – с 26,5 в 2018 г. до 28 % в 2019 г. Поэтому рассмотрим в этой статье актуальный вопрос, что будет, если не платить микрозаймы.

Действия МФО по взысканию долга

Я не буду анализировать причины, по которым люди влезают в долги, а потом их не выплачивают. Иногда доходит до абсурда, когда “герои нашего времени” гордятся тем, что кинули МФО, рассказывают об этом на форумах и в комментариях к тематическим статьям. Не исключаю, что и после этой будут аналогичные опусы “суперзаемщиков”. Мое личное мнение: если вы взяли чужие деньги с намерением их не возвращать, то вы вор и место ваше в тюрьме.

Но статья не для этих героев, а для людей, которые попали в трудную жизненную ситуацию и ищут информацию о том, какие последствия их ждут, если они не вернут вовремя займы.

Штрафные санкции

МФО – это такая же кредитная организация, как банк. Она только специализируется на выдаче в долг небольших сумм и на короткий срок. Но основные принципы кредитования остаются неизменными:

- долг надо вернуть;

- вернуть в полном объеме и точно в срок.

Если нарушается хотя бы один из принципов, МФО имеет все законные основания применять к неплательщику штрафные санкции. С 2019 г. внесены существенные изменения в деятельность микрофинансовых компаний. Ограничены процентные ставки, возникла обязанность рассчитывать показатель долговой нагрузки (ПДН) для каждого заемщика и увеличивать свой капитал, если ПДН больше 50 %.

Коснулись законодатели и штрафных санкций. Суммарные выплаты заемщика, включающие тело кредита, проценты и штрафы, не могут быть больше 1,5-кратного увеличения суммы первоначального займа. Например, клиент взял микрокредит в размере 20 000 руб. Следовательно, его долг с учетом всех процентов и штрафов, если он его просрочит, не может быть больше 30 000 руб.

Перед тем как оформить заем в МФО, рекомендую прочитать условия или правила кредитования. Они должны быть в обязательном порядке на официальном сайте, если вы выбирали организацию по алгоритму из нашей статьи.

Например, в Общих условиях МФК “Займер” четко написано, что в случае возникновения просрочки со следующего дня начисляются:

- 1 % в день от суммы задолженности;

- пеня в размере 20 % годовых на непогашенную часть суммы основного долга.

Такие же условия действуют и в МФК “Мани Мен”.

В “еКапуста” по просроченной задолженности продолжает начисляться 0,99 % за каждый день пользования кредитом до момента его погашения. Штрафы и пени не взимаются.

Взыскание силами МФО

МФО имеют право на взыскание задолженности всеми законными способами, в том числе передачей долга коллекторским агентствам и подачей судебного иска. Но в перечисленным двух способам организация не заинтересована. Коллекторы покупают долги с существенным дисконтом, а суд – это большая трата времени, хотя в большинстве случаев проигравшим будет именно заемщик.

Поэтому МФО стараются вернуть долг собственными силами. В 2019 г. масштабы самостоятельной работы с проблемной задолженностью выросли. Это отмечает в своем аналитическом отчете Центробанк. Связывает со снижением экономической выгоды от передачи задолженности профессиональным взыскателям.

Стандартные приемы, которые применяют МФО для возврата долга:

- психологическое давление на заемщика (звонки, СМС);

- предложения воспользоваться пролонгацией за отдельную плату;

- реструктуризация задолженности.

Передача долга коллекторам

Несмотря на снижение общего количества обращений к коллекторам, этот способ все еще распространен среди МФО. В основном среди тех, кто не имеет собственных служб по взысканию задолженности.

Деятельность коллекторских компаний регламентируется федеральным законом № 230. Знать его основные положения обязаны не только работники таких организаций, но и потенциальные клиенты, т. е. заемщики. Профессиональные коллекторы, которые работают в серьезных и крупных компаниях, никогда не будут расписывать стены подъезда угрожающими надписями, названивать работодателям и донимать пожилых родственников. У них есть законные способы взыскания:

- Личные встречи и телефонные переговоры (есть ограничения по времени, количеству, форме общения и пр.).

- Текстовые сообщения (почта, СМС).

- Предоставление льготных условий для погашения, например, рассрочка. Некоторые даже списывают часть долга, если заемщик соглашается погасить его большую часть.

- Судебные разбирательства.

В любом случае доводить дело до встреч с коллекторами не стоит. Ничего позитивного обычному человеку эти встречи не принесут.

Судебное разбирательство

Если досудебные мероприятия не привели к погашению долга, МФО может обратиться в суд.

- Упрощенная процедура – получение судебного приказа

Выдается судьей в течение 5 дней на основании заявления кредитора (МФО). Применимо для взыскания не более 500 000 руб. К заявлению обязательны подтверждающие документы: кредитный договор, график платежей, сведения о ранее осуществленных платежах и т. д.

Вызов сторон не требуется. По судебному приказу не надо получать исполнительный лист. Кредитор имеет право, например, напрямую обратиться в банк для списания денег со счетов должника в счет погашения микрозайма и процентов.

В течение 10 дней ответчик имеет право подать заявление судье на отмену судебного приказа.

Это традиционный способ взыскания долга путем судебного разбирательства с вызовом сторон, вынесения решения и передачи его в исполнительное производство в случае положительного для кредитора результата.

С момента подачи судебного иска перестают начисляться проценты и штрафы. Утверждение о том, что за неуплату могут посадить, является мифом. Это справедливо только для мошенников, которые совершили хищение на сумму более 1,5 млн руб. Такие долги, особенно в свете действия изменений в законе с января 2020 г., для заемщиков МФО накопить нереально.

Если судья вынес решение в пользу кредитора, оформляется исполнительный лист и передается судебным приставам. Какие процедуры они могут применить для взыскания долга:

- Арест имущества и запрет на совершение сделок с ним.

- Арест банковских счетов и списание с них денег в счет погашения задолженности.

- Направление исполнительного листа по месту работы с целью удержания долга с заработной платы ответчика.

- Реализация недвижимости должника, если она не является единственным жильем.

- Реализация других вещей (движимое имущество, ценные бумаги, драгоценности и прочие дорогостоящие предметы).

- Запрет на выезд за границу.

- Ограничение в управлении автомобилем.

На все меры есть ограничения. Например, нельзя изымать автомобиль, если с его помощью должник зарабатывает на жизнь.

Варианты решения проблемы неплатежей

Я не буду рассматривать варианты, которые предлагают некоторые должники в своих отзывах на работу МФО, начиная от смены номера телефона, переписывания имущества на родственников и заканчивая игрой в прятки со взыскателем. Эти меры незаконные, для семьи должника могут иметь тяжелые психические и финансовые последствия.

Рассмотрим законные действия заемщика по решению проблем с неплатежами.

Пролонгация займа

Все крупные МФО из топ-10 предоставляют своим клиентам услугу пролонгации. Это продление срока возврата займа. Некоторые организации разрешают пользоваться ею неоднократно.

Пролонгация выгодна обеим сторонам:

- Заемщик получает передышку и время на то, чтобы найти деньги (например, в случае задержки зарплаты). Кроме того, он не портит свою кредитную историю возникшими просрочками.

- МФО рассчитывает, что вернет свои деньги, пусть и не сразу. Это лучше, чем еще больше усугубить ситуацию и взыскивать долг через суд. Последний может разрешить должнику, например, не платить проценты, увеличить срок выплаты долга и другие способы смягчения условий возврата.

Услуга платная, является источником дополнительного заработка для кредитора. Как правило, до подключения пролонгации надо выплатить проценты по займу.

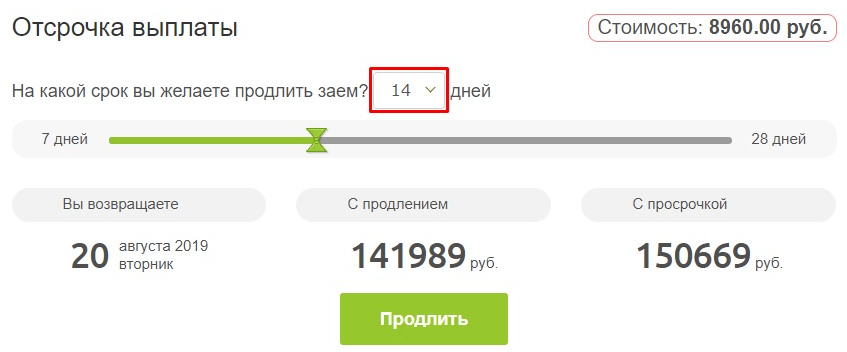

Условия отличаются в разных МФО: по срокам продления и стоимости услуги, количеству раз для использования. Например, в MoneyMan заем можно продлить на срок от 1 до 4 недель неоднократное число раз. Услуга активируется только после ее оплаты. Стоимость продления зависит от суммы долга и количества дней отсрочки. Но услуга недешевая.

Пример расчета, представленный в MoneyMan:

- сумма займа – 80 000 руб.;

- срок – 126 дней;

- сумма к возврату – 131 045,67 руб.

Продление запросили на 14 дней. Пролонгация обошлась в 8 960 руб. Немало, но меньше, чем пришлось бы заплатить с учетом штрафов.

Перекредитование

Один из возможных способов погасить накопившийся долг – это перекредитование, т. е. оформление кредита в другой финансовой организации (МФО или банк).

Если просрочка допущена, то сведения об этом МФО передает в бюро кредитных историй. К сожалению, это снижает шансы на получение кредитов в банках на хороших условиях. Как вариант, можно рассмотреть получение кредитной карты. Требования к заемщикам не такие строгие.

Например, в Тинькофф Банке из документов понадобится только паспорт. В банке Уралсиб – паспорт и один документ на выбор: СНИЛС, водительские права, ИНН, загранпаспорт. Для получения минимальной суммы кредитного лимита справки о доходах не требуется.

Но без просмотра кредитной истории одобрение кредитки все равно не пройдет. Поэтому можно надеяться только на лояльность банка. Сумма кредитного лимита будет минимальная. Но в случае положительного решения банка у заемщика будет еще несколько недель льготного периода, чтобы исправить свое финансовое положение.

Опасность попадания в воронку “кредит для погашения другого кредита” очень большая. Этот способ нельзя брать на вооружение как самый приемлемый. Слишком легко еще глубже погрузиться в долговую яму и никогда уже из нее не выбраться.

Банкротство

Еще один шаг избавиться от долгов – объявить себя банкротом. К сожалению, результатом станет не только жизнь без кредитов, но и сколько-нибудь ценного имущества. Его реализуют в счет погашения долга. Кроме того, статус банкрота накладывает ограничения:

- на передвижение (нельзя выехать за границу);

- на распоряжение оставшимся имуществом (только с разрешения финансового управляющего);

- на занимание определенных должностей (например, нельзя работать руководителем 3 года);

- на получение кредитов (вряд ли кто-то согласится выдать деньги в долг банкроту).

Для запуска процедуры банкротства необходимо соблюдение определенных условий:

- Просрочки по кредитам составляют не менее 3 месяцев.

- Сумма задолженности – не менее 500 тыс. руб.

Процедура затратная по времени и по деньгам. А результат может быть совсем не радостный. Кроме того, накопить долг в полмиллиона можно только при условии нескольких займов в разных МФО с учетом действующих ограничений на сумму переплаты (1,5-кратное увеличение суммы займа). Но для заемщиков, которые задолжали еще до 2019 года, совет с банкротством будет актуальным, т. к. предельного значения для долга не существовало.

Заключение

Взять кредит и не платить – ситуация возможна только в случае трагических событий в жизни заемщика. Тогда уместно обратиться в МФО с объяснениями и просьбой о реструктуризации долга. Стоит предоставить подтверждающие документы бедственного положения, например, потери работы, смерти близкого человека, серьезного заболевания. Известны случаи, когда кредитные организации идут навстречу.

Если нечем платить, то можно дождаться судебного иска и решения суда. Для смягчения условий кредитования (списания части долга, снижения процентов, отмены штрафов, увеличения срока для возврата) тоже надо подготовить документы, доказывающие невозможность погасить долг перед МФО. Анализ судебной практики показывает, что решения в пользу заемщика – это совсем не редкость.

Я не желаю нашим читателям оказаться в ситуации, когда придется применять описанное в этой статье на практике. Но если вы имели дело с невыплатой долга МФО, напишите, как вышли из ситуации. Думаю, вам будут благодарны не только авторы этого блога, но и читатели.

Что будет если не платить микрозаймы?

Большинство соискателей, интересующихся микрокредитованием, пытаются как можно больше разузнать о самом займе, способе получения денег, скорости рассмотрения заявки, но мало кто уделяет внимание немаловажному вопросу – что будет, если не платить микрозайм?

Чтобы рассмотреть всевозможные последствия такого шага, надо немного уделить внимание самому понятию микрозайма, возможным ситуациям неуплаты. Все это будет упомянуто в нижеследующей статье.

Понятие микрозайма

Человек в последнее время разбалован всевозможными финансовыми институтами, предоставляющими все больше разнообразных услуг, в том числе в сфере одалживания денег частным лицам и компаниям. Кредитование под залоги, ипотека, рассрочка в магазинах – все привело к тому, что граждане редко задумываются о ценности денежных средств.

Если необходима крупная сумма денег – соискатель идет в банк, крупную кредитную организацию, где с него требуют:

- идентификационные документы;

- подтверждающие справки о доходности и трудоустройстве;

- подтверждение хорошей кредитной истории и отсутствие задолженностей;

- залоги и поручительство.

Рассмотрение заявок по кредитам в банке протекает достаточно долго. Иногда промежуток времени от заявки до согласования может занимать до тридцати календарных дней. А что делать, если деньги необходимы в срочном порядке? Что предпринимать, если предыдущие финансовые отношения не смогли составить положительную картину у будущего кредитора?

В такой ситуации естественным выходом будет обращение в сферу микрофинансирования. Компании, предлагающие малые суммы на короткие сроки не щепетильны в выборе клиента. По большому счету микрофинансовые организации интересует лишь отсутствие задолженности у соискателя займа перед самой компанией. Микрофинансовые структуры выставляют крупные проценты, но иных отталкивающих условий при договоренностях не наблюдается.

Несомненные преимущества микрокредитования заключаются в следующем:

- быстрое рассмотрение заявок по кредитованию;

- работа с большинством обратившихся соискателей;

- выдача займов по предъявлению единственного документа – паспорта;

- отсутствие внимания к плохой кредитной истории;

- возможность траты средств по усмотрению заемщика;

- удобные способы получения и возврата денежных средств.

Эти и многие другие моменты являются привлекательными в данном вопросе. Соискатели, что по каким-то причинам не могут обратиться в банк за заемными средствами – обращаются в микрофинансовые компании. Стараются возвратить займы своевременно, получают возможность кредитования на выгодных условиях при повторном обращении.

Каждый ли раз взятые в займы средства доходят обратно до кредитора? При каких обстоятельствах могут возникнуть задолженности?

Почему микрозаймы не возвращают?

Взяв в долг фиксированную сумму денег, довольный соискатель тратит на собственные нужды, зачастую отдаляя момент расплаты. Проценты за пользование средствами не высоки, но если задержать выплату – в силу вступают штрафные санкции. Взятые десять тысяч рублей в реальности, после многочисленных задержек, могут обернуться кругленькой суммой.

Что может быть причиной невыплаты?

Рассмотрим особенно распространенные случаи:

- Постоянный долг. Не секрет – в нашей стране большинство жителей не обладают крупными финансовыми состояниями. Привычка жить в долг накладывает отпечаток безысходности, когда человек привыкает к постоянному отсутствию средств и не сильно хочет предпринимать действия, ведущие к личному обогащению. Взятые в кредит деньги могут перекрываться задолженностями, которые при отсутствии стабильного дохода наваливаются тяжким бременем на семейный бюджет.

- Мошенничество. Малые суммы, предлагаемые микрокредиторами, дают право не сильно сообразительным личностям думать: «Что страшного случится, если не платить микрозаймы?» Сумма небольшая, кредитор не сильно отслеживает денежные потоки – пройдет. На самом деле каждая сделка, заключаемая микрокредитной организацией, фиксируется не только в базах данных самой компании, но и информативно передается в бюро кредитных историй. Каждый невыплаченный долг помнится до того времени, пока не будет погашен.

- Не мое – не плачу. Работа микрокредиторов со всеми обратившимися ставит процесс на поток. Зачастую, менеджеры компании могут допустить оплошность и не внимательно сверить подаваемые документы с личностью соискателя. Подложив чужой паспорт, мошенники могут взять кредиты на стороннее лицо и исчезнуть. В результате, в один момент у не подозревающего гражданина могут возникнуть долги. Выплачивать их придется – микрокредиторы не задерживают обращения к коллекторам, в судебные инстанции.

- Забывчивость. Эйфория от радости покупки очередного вожделенного гаджета, просто плохая память могут стать элементарной причиной, по которой неоплаченный кредит всплывет через определенное время суммой в два, три раза большей, нежели стоила покупка. Всегда стоит помнить о заключаемых на почве финансов сделках.

Таким образом, вариантов, при которых деньги могут сыграть против кого-то, достаточно. Упомянутые ситуации являются наиболее распространенными, и все ведут к одному – задолженность.

На чьей стороне закон?

Есть еще один момент, стоящий упоминания. Большинство граждан считают микрофинансовый рынок не таким значительным, чтобы он действовал на законных основаниях. Банки и крупные кредиторы – это сильные игроки, которые могут подать в суд, применить всевозможные санкции, а малые компании, манипулирующие микрокредитами, такой возможностью не обладают.

Напомним еще раз – каждая заключаемая сделка фиксируется в бюро кредитных историй на совершенно официальных основаниях. Любая невыплаченная задолженность дает право микрофинансистам обращаться как в судебные инстанции, так и применять иные меры, способствующие возврату средств.

Микрокредитные организации практикуют следующие методики:

- судебные инстанции;

- коллекторы;

- передача долга третьим лицам.

Все зависит от того в каком направлении развивается работа конкретной компании и как им привычней работать с должниками. Такие уточнения, как правило, могут быть оглашены при заключении договора займа, но о них также могут умолчать.

Менеджер микрокредитной организации вполне может не говорить о последствиях, а лишь огласить дату погашения задолженности и сумму, которую заемщику необходимо возместить с учетом всех начисленных процентов.

Некоторые микрокредитные организации вполне способны включить в договор скрытую комиссию, но это уже частные случае, которые в последнее время довольно редки. Такая комиссия может вовлечь заемщика в долги даже после того, как он уплатит все денежные средства, зафиксированные в договоренности. Нас же интересует другое.

Что будет, если не платить микрозаймы?

Микрокредиторы не занимаются благотворительностью. Долг по займу начинает начисляться в первый же просроченный день. Процент за процентом, штрафные пени и прочие начисления могут посыпаться на нерадивого заемщика. Какими путями идут микрокредиторы, чтобы возвратить собственные средства:

- Во-первых, пресловутые высокие проценты. Именно они являются некоторым гарантом от невозвратов. Те, кто вовремя платит по долгам, заодно оплачивают долги тех, кто не возвращает заемные средства.

- Во-вторых, самостоятельное оповещение должника с призывами возврата средств и угрозами обращения в коллекторские агентства и судебные структуры.

- В-третьих, обращение к третьим лицам в виде коллекторов и перекупщиков долгов.

- В-четвертых, обращение в суд с подтверждающими документами.

Простые звонки непосредственно от самого кредитора по указанному телефонному номеру должника – не самое страшное, что может случиться. Телефонный номер можно сменить. Но прописку-то менять никто особо не собирался.

Тут могут вступить коллекторы, которые не особо церемонятся с должниками. Постоянные угрозы и требования в адрес не только самого должника, но и по всем направлениям его жизни – самое начало:

- звонки в любое время суток на домашние номера телефонов;

- сообщение о задолженности родственникам и близким людям;

- информирование по месту работы или учебы.

Законно ли это? Если есть телефон, то звонить по нему никто не запрещает. Особых законов, пресекающих такую деятельность коллекторов, не существует.

C другой стороны, микрокредитная организация может позволить себе продать долг сторонней компании, которая заплатит основную сумму и проценты. Как правило, третьи лица вообще не церемонятся с должниками, выкупая их долги оптом. В ход могут пойти вынужденные продажи бытовой техники, смартфонов, компьютеров, дабы перекрыть задолженности. Это может происходить на вполне законных основаниях с участием судебных приставов.

Вообще до суда дело редко доходит, потому как микрокредиторы не привыкли долго возиться с каждым клиентом. Суд в любом случае решит дело в пользу пострадавшего кредитора, но пока еще механизм судебной машины позволит вернуть задолженность в полной мере, да еще и с процентами.

Еще одним немаловажным пунктом, о котором хотелось бы поговорить отдельно является такое последствие задолженностей, как запрет на выезд за рубеж и даже за пределы региона проживания.

Такая ситуация вполне может случиться. Человек взял в долг некоторую сумму, забыл погасить, к примеру, последний взнос и тут как раз случился период отпусков, путевки в заветный курортный рай куплены, вещи собраны. Но как только гражданин, да еще и его семья собрались проходить таможенный контроль – задолженность, запрет на выезд, нервы, пропавший отпуск, пропавшие деньги, потраченные на путевку, и тому подобное.

Это лишь самое обтекаемое описание возможной ситуации. И доводить дело до такого состояния совершенно не нужно.

Как поступить?

Когда берешь кредит, даже малую сумму и на короткий срок – всегда стоит придерживаться нескольких правил:

- внимательно читать договор и предлагающиеся дополнения;

- постараться рассчитать собственные возможности выплаты долга и процентов;

- не брать деньги в долг, если на то нет крайней необходимости;

- если нет возможности вернуть долг в срок, оговоренный в соглашении, следует обратиться к микрокредитору.

Большинство микрофинансистов идут навстречу сознательным клиентам и предлагают как пролонгацию договоров, так и возможность реструктуризации долга. Не бывает безвыходных ситуаций. Прежде чем брать на себя обязательства денежного характера, стоит несколько раз задуматься на тему – что будет, если не платить микрозаймы.

Последствия неуплаты по кредиту

Вернуть микрозайм

- Взял микрозайм, хочу вернуть деньги, но возвращаю малую часть, а проценты растут.

- Брали микрозайм, уволилась с работы не могу вернуть.

- Брал 13 тыс. по микрозайму сколько максимум должен я вернуть.

- Нет денег вернуть микрозаймы,

- 5 лет назад брала микрозайм долг вернула сейчас требуют проценты 153000 рублей.

1.1. Можно применить в суде 333 ГК РФ, снизить сумму неустойки, но это только в судебном порядке.

Реструктуризация возможна только с согласия самой организации.

2.1. Во-первых, фиксируйте звонки, записывайте угрозы, с каких номеров звонят и обращайтесь с жалобой на неправомерные действия коллекторов в ЦБ РФ или в ФССП.

Во-вторых, направьте в адрес МФО заявление об отказе от взаимодействия и об отказе от взаимодействия с третьими лицами.

3.1. По истечении 6 месяцев наследники примут долг на себя, тогда то пусть и подают иск о признании договора незаключенным. Оперируйте тем, что средства не были получены на счёт. А если МФО предоставит платёжку, ходатайствуйте о том, чтобы установили в судебном порчдке на кого зарегистрирован счёт на который якобы выплатили заемные средства.

4.1. Пишите претензию с требованием о возврате переплаченных средств, если реакции не будет-обращайтесь с иском в суд.

В претензии можете пригрозить ЦБ РФ.

5.1. Отменяйте СП, прекращайте возбуждённое ИП.

Приставу или в банк, если взыскатель подал исполнительный документ лично в банк, предъявляете документы о перечислении на счёт в банке алиментов и просите прекратить взыскание и вернуть незаконно списанные деньги.

После отмены СП вы вправе подать в суд заявление на поворот исполнения СП и вернуть деньги списанные с вас, ст. 443 ГПК РФ.

5.2. ОТмените суд приказ, вот порядок.

Подробнее >>>

5.3. Списывают не они, а приставы.

Узнайте у пристава на основании чего с вас взыскивают деньги. Если судебный приказ, то вы вправе отменить его в теч. 10 дней с даты когда узнали об этом.

Уведомите приставов, что это алименты.

5.4. Нет, неправомерно. Напишите заявление, в котором укажите, что на эту карту поступают только алименты.

6. Взял микрозайм, хочу вернуть деньги, но возвращаю малую часть, а проценты растут.

6.1. Платить им уже нет смысла, если есть просрочка.

Через суд можно существенно снизить сумму долга.

7.1. вы совершили большую ошибку оплатив задолженность. А что за прокурор у вас фигурирует? Боюсь вас просто разводят на деньги.

Никуда вашего мужа не повезут и не арестуют, вас запугивают только.

Давайте разберемся в вашей проблеме досконально вместе?

7.2. Советую больше не платить, никуда вас не отвезут – вас просто пугают. Посоветуйте им обратиться в суд, но я больше чем уверен, что они этого делать не будут. Если будет суд, то на основании ст.333 ГК РФ можно просить суд о несоразмерности штрафов.

7.3. Пообщайтесь с юристом на личной консультации. Разве в отношении мужа возбудили уголовное дело? По каким основаниям?

Тут гражданское дело, кроме того срок давности прошел.

Но вы заплатив, восстановили его, а зря.

8.1. Вам проще и быстрее обратится в уфссп области в отдел по контролю за организациями пор=о взысканию с заявлением и ваш тел с их базы удалят и вы давали согласие чтоб ваша знакомая дала ваш тел как контактный.

9.1. Александра, тут сложно сказать. Хотите, платите, нет — ждите судов, в судах можно снизить штрафы и пени.

9.2. Если не можете платить — отправляйте кредиторов в суд. В суде сможете снизить сумму задолженности.

10.1. Я бы рекомендовала Вам написать им письменно заявление о том, что отказываетесь оплачивать проценты по займу и требуете расторжения договора займа, прекращения начисления вознаграждения и неустойки. В случае, если в течение 30 дней они Вам не ответят. У Вас будет на что сослаться.

10.2. Игнорируйте коллекторов и МФО, по прошествии 4 месяцев им целесообразно написать заявление на отказ от взаимодействия с кредитором и отправить их в суд, где Вы сможете снизить штрафы, пени и неустойки в порядке ст. 333 ГК РФ.

10.3. Вы правильно сказали. Они могут только обратиться в суд.

11.1. Они могут подать на проценты, если не вернете сумму займа в срок, установленный дополнительным соглашением. Чтобы ответить точно, нужно видеть текст соглашения.

12.1. По новой редакции закона об МФО схема такая: основной долг + 200% от суммы долга, то есть ещё 15 тысяч. Итого — 20 000.

12.2. Вместе с телом долга 20 тысяч рублей:

5 тысяч — основной долг

15 тысяч — проценты.

13.1. По ст.35 ГПК РФ подавайте возражение.

14.1. Она не может превышать 2,5 размера микрозайма.

15.1. Ирина, обратитесь с жалобой в полицию и службу судебных приставов.

16.1. Чтобы суд в удовлетворении требований истцу отказал, рекомендую вам направить в суд мотивированный отзыв (возражение) на исковое заявление.

16.2. Можете не платить-даже через суд не взыщут-прошел срок исковой давности ст 196 и 199 и 200 ГК РФ.

17.1. С вас могут затребовать максимально 75 т р. Основной долг + проценты не более чем а двойном размере.

18.1. К сожалению нет. Закон обратной силы не имеет. Но если мфо обратиться в суд требуйте снижения неустойки. Сумма долга снизится существенно.

18.2. Норма гражданского права имеет обратную силу только в том случае, если это прямо предусмотрено законом. В данном случае такой оговорки нет. Значит на прошлый период она не распространяется.

19.1. Подайте претензию коллекторам и пригрозите обращением в прокуратуру, за подобные звонки предусмотрена ответственность.

С невесткой стоит разорвать отношения, дальше будет еще хуже.

19.2. Да и ни при чем Вы тут. Ваша невестка видимо просто оставила Ваш телефон как контактный вот коллекторы и названивают. Никто по этим основаниям Вас уволить не может, это не предусмотрено ТК РФ. Даже самих должников при наличии долгов и решений судов не увольняют.

19.3. Вы можете написать жалобу судебным приставам.

20.1. сделайте запрос в Сбербанк на предмет основания списания денег со счета. Потом придется разбираться с МФО.

20.2. Для начала в Сбербанке узнайте правовое основание для удержания средств.

21. Брали микрозайм, уволилась с работы не могу вернуть.

21.1. Если вы не будете платить, кредитор или кредиторы (МФО) вправе будет обратиться в суд с требованием о взыскании просроченной задолженности, а также процентов и пеней. Однако, без наличия вступившего в законную силу решения суда никто с вас принудительно взыскивать (путем обращения взыскания на имущество и заработную плату) не имеет право, в том числе и коллекторы. В вашем случае, скорее всего взыскатель или коллекторы (если долг уступят им) подадут заявление о вынесении судебного приказа о взыскании задолженности. Однако данный приказ можно будет отменить путем подачи возражений относительно исполнения судебного приказа, неважно на чем основанных, в течение 10 дней с момента его получения (ст.128-129 ГПК РФ). После отмены приказа кредитор или коллекторы уже вправе обратиться в суд в порядке искового производства, однако с момента подачи иска до момента вступления в законную силу решения суда (особенно при условии подачи апелляционной жалобы) может пройти не один месяц. И только после вступления решения суд о взыскании задолженности по займу в силу, кредитор может получить исполнительный лист и обратиться к приставам. Если у вас к тому моменту будет официальная зарплата, приставы обратят взыскание на нее в размере не более 50 % (процент можно снизить). Если у Вас нет ценного имущества, то что-то более пристав в отношении Вас сделать не сможет, кроме разве что запрета на выезд за границу.

21.2. Не можете — не возвращайте, взыщут долги в судебном порядке с процентами и неустойкой в течение трехлетнего срока исковой давности.

22. Брал 13 тыс. по микрозайму сколько максимум должен я вернуть.

22.1. Откройте договор, скажите под какой процент брали, на какой период, какие пени за просрочку платежа. Тогда можно сказать.

Микройзамы дают вплоть до 2,5 % в ДЕНЬ.

23. Нет денег вернуть микрозаймы,

23.1. Договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.

По условиям договора займа ст.807,808 ГК РФ. Вам нужно выполнить принятые обязательства ст.307 ГК РФ и односторонний отказ не допускается ст.310 ГК РФ.

24. 5 лет назад брала микрозайм долг вернула сейчас требуют проценты 153000 рублей.

24.1. можете указать дату оформления займа в микрофинансовой компании?

Просто, если займ оформлен до марта 2016 года, то можно списать долг!

24.2. Марина добрый день! Если у вас есть справка об отсутствии задолженности и вы платили точно по графику, то вы можете ничего не платить! С уважением!

25.1. Что вы хотите от юристов?

Договор вы подписали, перед подписанием читали, значит в любом случае должны соблюдать его условия.

Ждите, когда кредитор обратится в суд, других вариантов нет

Желаю Вам удачи и всех благ!

26.1. А ничего особенно не произойдет.

Сумма долга увеличится раза в 2 как минимум.

Сотрудники МФО будут доставать вас телефонными звонками и смс.

В крайнем случае подадут на вас в суд.

27.1. Вам необходимо договариваться с банком, чтобы реструктурировать свою задолженность. Напишите письмо в банк, если банк согласится на определенный график, то его следует соблюдать. Либо ждите суда. На практике суды по таким делам, вынося решения о взыскании долга, уменьшают его на сумму необоснованно начисленных штрафов и пеней ст 333 ГК РФ. Кроме того у вас будет возможность подать заявление о предоставлении отсрочки или рассрочке платежа на основании ст 203 ГПК РФ.

28.1. Как быть? Не можете, не платите. Ждите, когда коллектор подаст в мировой суд заявление на выдачу судебного приказа, после получения судебного приказа у вас будет 10 дней на ответ о несогласии с приказом, тогда дело перейдёт в исковое судопроизводство, где вы и заявите о несогласии с процентами и пени и заявите о применении ст.333 ГК РФ об уменьшении неустойки.

28.2. От оплаты долга вас никто не освободит. Кредитор может обратиться в суд, потом будет возбуждено исполнительное производство, из зарплаты будут удерживать 50 %

28.3. Если нет денег, не платите. Ждите решения суда, после этого выплачивайте приставам по возможности. Более ничего не могут сделать.

28.4. Ждите, когда компания подаст иск в суд, на суде требуйте снижения неустойки до разумных размеров. Можете требовать рассрочки исполнения решения суда.

28.5. На угрозы пишите заявление в полицию.

Не можете платить не платите. Отправляйте их в суд. В суде просите снизить проценты. После вступления решения суда в законную силу можете обратится в суд вынесший решение c заявлением и просить отсрочить и/или рассрочить оплату долга (ст. 434 ГПК РФ)

29.1. Нужно разбирать каждый долг по отдельности, главное не затягивать.

29.2. Ждать, когда МФО обратятся в суд или искать заработок.

30.1. Пусть пришлют мотивированное письменное требование с приложением документов подтверждающих получение средств.

Как избавиться от долгов по займам и не платить законно — оспорить договор займа

Заключая кредитный договор, заёмщик берет на себя обязательства по погашению задолженности в строго оговоренные сроки. Однако могут возникнуть непредвиденные ситуации, которые снижают вероятность своевременной выплаты. МФО имеет право взыскивать деньги с должников и применять к ним штрафные санкции. Такие способы еще больше увеличивают финансовую нагрузку и ставят человека в ситуацию, когда уже становится непонятно как жить с долгами.

Что же делать, когда платить нечем? Решение таких проблем может проводиться путем оспаривания договоров займа по безденежности или иным причинам.

Важно понимать, что если сложилась ситуация, при которой долгов много, а возможности закрыть их нет, существуют законные способы смягчить условия.

Способы не оплачивать займ

Действенным способом решения проблемы является оспаривание договоров займов, которые могут рассматриваться как притворные сделки. Для этого необходимо найти ошибки в самом договоре. Оспорить действие договора можно двумя способами в судебном порядке. Они заключаются в том, что соглашение признается:

Обе трактовки могут иметь одинаковые причины для оспаривания. В их число входят:

- Факт передачи конкретной суммы денег не зафиксирован в условии договора или дополнительных соглашениях к действующему договору.

- Соглашение подписано с нарушением действующего законодательства по процентным ставкам, срокам погашения, необоснованных накруток, скрытых комиссий.

- Наличие грубых ошибок, опечаток, неразборчивой трактовки при письменном заключении договорных соглашений.

- Отсутствие подписи одной из сторон или фальсификация подписи.

- Признание должника недееспособным. Такие заключения предоставляются соответствующими инстанциями, с обязательным медицинским заключением (скачать пример).

- Если будет доказано, что договор заключался под влиянием угрозы жизни и здоровью или является следствием мошеннических действий.

- Банкротство как кредитора, так и заемщика.

В таких случаях реально аннулировать сделку и не выплачивать деньги.

Пример бланка договора займа — скачать (pdf).

Как правильно составить договор займа

Чтобы уметь находить ошибки в договоре на получение микрозайма, нужно знать как он должен составляться в соответствии с законодательством. Об этом рассказывается в представленном видео-ролике.

Что означает «безденежность» и как в этом случае оспаривается договор?

Для клиентов, которых интересует вопрос, как не платить займ в МФО законно, необходимо иметь представление об оспаривании договора займа по безденежности. Этот термин представляет собой тот факт, что оговоренная сумма не передавалась заёмщику или передавалась в сумме, меньше чем указано в соглашении. Оспаривание таких соглашений влечет за собой четкое понимание специфики. Она заключается в следующем:

- Доказательная база основывается на письменных подтверждениях.

- Необходимость предоставления долговых записок или банковских выписок.

- Аудио записи по переговорам.

- Письменная переписка, чеки или квитанции.

Для официального подкрепления можно сделать письменный запрос в банк по движению денежных средств банковского счета заявителя. После сбора доказательств, необходимо сделать копии, заверенные нотариально, чтобы иметь возможность предоставлять их в ходе разбирательства.

Для официального подкрепления можно сделать письменный запрос в банк по движению денежных средств банковского счета заявителя. После сбора доказательств, необходимо сделать копии, заверенные нотариально, чтобы иметь возможность предоставлять их в ходе разбирательства.

Признание незаконности такого договора – это исковое заявление, которое должно подкрепляться досудебными подтверждениями и претензией.

В случае, если набрал много займов, а платить нечем, и не знаете, что делать, можно оспорить договор по показаниям свидетелей. Если оформление сделки проходило с присутствием третьих лиц, они могут выступать свидетелями по данному вопросу. В случае, когда сделка признается мошеннической, свидетели могут подтвердить факт отсутствия данного человека в это время в определенном месте, или, напротив, подтвердить его присутствие. Если третьи лица стали свидетелями реального давления со стороны кредитора, они могут помочь, дав показания в судебном порядке.

Согласно действующему законодательству, оспорить договор может только заёмщик, но он может делегировать полномочия по представлению его интересов третьему лицу, которое от его имени принимает все решения и передает документы по всем инстанциям.

Судебная практика оспаривания договоров займов

Судебная практика предполагает оспаривание займов и позволяет доказать, что истец не получал денежные средства от кредитора (или получал не в том количестве, которое требует от него сторона ответчика). Необходимо учитывать, что оспорить договор можно только в следующих случаях:

- Отсутствие письменного соглашения (договора), которое скреплено и подтверждено двумя сторонами.

- Договор представлен, но был составлен при определенных условиях (под действием угроз, насилия, обманных действий со стороны мошенников).

Если в судебном порядке удается доказать, что заёмщик не получал деньги, такой договор признается незаконным и аннулируется. А доказательства обязательства по выплате с истца полностью снимаются. Но если заемщик доказывает, что получил сумму меньше указанной в соглашении, договор признается заключенным на данную сумму. В том случае, когда все доказательства являются правдивыми, шансы у заемщика доказать свою правоту достаточно велики.

Как получить законную отсрочку по выплате займа?

Для тех, кого интересует вопрос, как избавиться от займов, если платить нечем, важно понимать, что долги необходимо возвращать. Когда клиент готов оплатить и не собирается оспаривать долги, он может обратиться в компанию с просьбой кредитных каникул или отсрочке платежа. Необходимо аргументировать свою просьбу и убедить кредитора в твердом намерении накопить средства и рассчитаться по задолженности.

Для тех, кого интересует вопрос, как избавиться от займов, если платить нечем, важно понимать, что долги необходимо возвращать. Когда клиент готов оплатить и не собирается оспаривать долги, он может обратиться в компанию с просьбой кредитных каникул или отсрочке платежа. Необходимо аргументировать свою просьбу и убедить кредитора в твердом намерении накопить средства и рассчитаться по задолженности.

Для этого важно аргументировать свои слова документами, подтверждающими изменение финансового положения. В случае одобрения, компания разрабатывает новый график погашения с учетом просьбы клиента.

Обращение с просьбой пролонгации договора должно подаваться в МФО. Важно постараться соблюсти все правила обращения и зафиксировать их. В некоторых случаях вопрос удается решить в досудебном порядке обойдясь мировым соглашением.

Если заем был получен по программе залогового имущества и все тонкости соглашения были соблюдены с учетом законодательства, кредитор имеет право претендовать на залоговое имущество и начать процедуру перехода права собственности. Однако, если сделка является сомнительной, стоит воспользоваться правом подать исковое заявление и защитить свои права на собственность. Только суд может принять решение о продаже имущества должника в пользу кредитора.

Согласно ст. 808 ГК РФ договор должен быть составлен письменно. А ст. 812 ГК РФ предполагает законное оспаривание договора. МФО являются законными участниками финансового рынка и работают, руководствуясь рядом нормативно-правовых документов и внутренних правил, которые разрабатываются на основании Закона о микрокредитовании. Вопросы кредитования регулируются Законом «О потребительском кредите» от 21.12.2013 г. № 353 ФЗ.

Рефинансирование – возможно ли это в МФО?

Не зная, как избавиться от долгов, многие заёмщики обращаются за помощью к адвокатам по займам. Правовая помощь – эта надежный вариант не только оценить ситуацию с юридической точки зрения, но и возможность реально решить проблему.

Не зная, как избавиться от долгов, многие заёмщики обращаются за помощью к адвокатам по займам. Правовая помощь – эта надежный вариант не только оценить ситуацию с юридической точки зрения, но и возможность реально решить проблему.

Рефинансирование применяется для упрощения ситуации для должника и применяется в случаях с проблемными долгами. Этот способ представляет собой новое соглашение, под меньшие проценты. Цель выдачи такого кредита направлена на погашение старого займа. Для получения денег необходимо написать заявление с просьбой выдать новый заем.

МФО имеют права продать проблемные долги третьим лицам. В их числе могут быть коллекторы, физические лица. Поэтому, если заёмщику поступают звонки или приходят коллекторы с требованиями вернуть деньги, возможно, они были проданы за небольшие деньги. В этом случае вам нужно знать порядок взыскания дога коллекторами и попробовать найти с ними общий язык.

Как происходит рефинансирование займа?

Чтобы получить желаемый результат по снижению процентной ставки на займ, нужно понимать, что такое рефинансирование – об этом рассказано в видео-ролике ниже.

Как не платить проценты по займу?

Принцип работы МФО состоит в том, что они предоставляют займы на конкретный срок, под конкретный процент. Но процентные ставки не всегда до конца оговариваются, а если клиент взял займ, а платить нечем и он не гасит долг, то попадает на серьезные штрафы. Существуют несколько способов, позволяющих не платить проценты по займу, и решить проблемы, оспаривая договоры займов как подозрительных сделок. А поскольку ситуации в жизни бывают разные, а деньги реально были заимствованы, необходимо не прятаться от кредитора, а попытаться решить вопрос. Законное решение проблемы предполагает три основных способа:

- Возможность договориться с организацией. Многие компании идут навстречу своим клиентам.

- Постараться воспользоваться льготным периодом. Этот способ позволяет не выплачивать проценты по кредиту, а решить финансовые трудности. Возможность погашения займа по истечении льготного периода вообще минимизирует траты по процентам.

- Обращение в суд – последняя инстанция. Если клиент считает, что ставка явно завышена и не обоснована, он может доказать этот факт в суде. При наличии весомых аргументов, заемщик сможет не просто избавиться от выплаты процентов, но и самого займа. Но основанием таких действий является решение суда по конкретному вопросу.

Последствия нарушения договора

Вопрос, как не платить по договору займа, может стоять только в случае признания его недействительным. В остальных случаях, уклонение от оплаты может стать причиной:

- Применения штрафных санкций.

- Увеличения долга в разы.

- Судебных издержек, поскольку МФО также практикуют подачу исковых заявлений на своих злостных неплательщиков.

- Финансовых или имущественных потерь.

Подписав договор и ознакомившись с его условиями очень важно их соблюдать, чтобы минимизировать вероятность дополнительных расходов и моральных потрясений.

Пройдите небольшой опрос и скачайте бланк искового заявления в суд для оспаривания договора займа.

Нажмите кнопку «Скачать» и вы получите бланк искового заявления, который нужно будет заполнить и отправить в суд, чтобы оспорить договор займа.