Целевые детские вклады

Детские вклады в Сбербанке

В конце 1980-х годов было весьма популярно открывать в сберегательных кассах долгосрочные вклады на детей. Последовавшие реформы, распад СССР и несколько финансовых кризисов внесли свои коррективы: деньги обесценились, и об этих вкладах многие забыли. Как сейчас компенсирует Сбербанк целевые вклады на детей?

Как обесценились вклады на детей в Сбербанке

В 1988 году появился новый финансовый продукт – вклад детский целевой. Сбербанк открывал такие депозиты на долгий срок – до совершеннолетия ребенка, но не менее 10 лет. Первые годы процентная ставка, отвечая на общую инфляцию в стране, неизменно росла и достигла к концу 1993 г. рекордных 190%.

После 1993 г. темпы инфляции сократились, и Сбербанк был вынужден постепенно снижать процентную ставку до уровня 16% в 1997 году. Учитывая, что данный вклад открывался на условиях капитализации, доходность по вкладу была на высоком уровне.

В 1998 г. была проведена деноминация, все вклады, в том числе и детские, сократились в 1000 раз. Если в 1988 г. был открыт вклад на 7000 р. (аналог нового отечественного автомобиля), то в 1998 г. с учетом процентов и деноминации вкладчик получал всё те же 7000 р., но тот же автомобиль стоил уже 45 000 р. Таким образом, даже с большими процентами покупательная способность денег значительно снизилась.

Многие вкладчики были недовольны, потому что по другим видам вкладов компенсация стала начисляться еще в 1996 г. до деноминации. На детские вклады это не распространялось, ведь с их открытия должно было пройти не менее 10 лет.

Кому полагается компенсация детских вкладов Сбербанка

При принятии решения о начислении компенсации оценивается сумма депозита на 20 июня 1990 г. Если депозит был открыт позднее, то возмещение вкладчику не положено.

Ранее компенсации выплачивались в зависимости от года рождения вкладчика или его наследника. Поскольку степень родства по этому виду депозита не ограничивалась, поэтому вкладчики, а тем более наследники, могли быть любого возраста. Год рождения ребенка, на которого открыт депозит, значения не имел.

Первыми компенсацию получили вкладчики 1916 г. р. и старше, потом 1920 г. р. и т.д. В настоящее время компенсация выплачивается всем вкладчикам, но в разных суммах. Те, кто родился в 1945 г. и ранее, получают компенсацию в трехкратном размере; те, кто родился в 1946-1991 гг. – в двухкратном.

Также сумма компенсации зависит от времени закрытия вклада. Существуют понижающие коэффициенты:

Также сумма компенсации зависит от времени закрытия вклада. Существуют понижающие коэффициенты:

- закрытие вклада после 1996 г. – 1;

- закрытие целевого вклада на детей в 1995 г. – 0,9;

- закрытие целевого вклада на детей в 1994 г. – 0,8;

- закрытие целевого вклада на детей в 1993 г. – 0,7;

- закрытие целевого вклада на детей в 1992 г. – 0,6.

Сбербанк целевые вклады на детей, действующие на 20 июня 1991 г., но закрытые до 31 декабря 1991 г., не компенсирует.

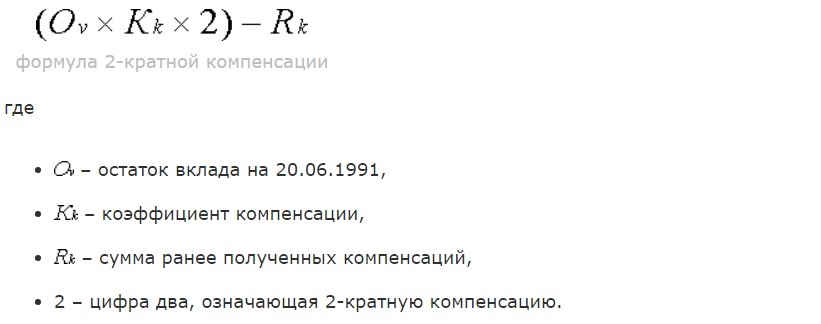

Таким образом, чтобы вычислить размер компенсации, надо сумму депозита на 20 июня 1991 г. умножить на коэффициент 2 или 3 (в зависимости от года рождения вкладчика) и умножить на понижающий коэффициент 0,6-1 (в зависимости от года закрытия депозита).

Как начисляется компенсация по детским вкладам, открытым после 1991 г.

Согласно федеральному закону №73-ФЗ вклады, открытые после 20 июня 1991 г. компенсации не подлежат. Тем не менее, вкладчики могут через суд увеличить причисленные проценты.

С момента открытия такого банковского продукта как «детский вклад» Сбербанк регулярно изменял процентную ставку даже по действующим депозитам: сначала в сторону увеличения, затем – уменьшения. В 1996 г. Верховный суд признал незаконным одностороннее изменение процентных ставок банками. Такие изменения до 1 марта 1996 г. признали законными, только если вкладчик о них был своевременно извещен.

В большинстве случаев проценты начислялись по регрессирующему принципу, и клиентов банка об этом не извещали. Таким образом, за 10 лет срока действия вклада, тем более с учетом деноминации, вкладчики получили значительно меньше, чем рассчитывали. Есть много прецедентов обращения в суд с исковыми заявлениями. Сложность заключается в том, что при оформлении вклада в то время договор на руки не выдавался, только сберкнижка. В ней не зафиксирована процентная ставка и не оговорены условия ее изменения. С другой стороны, в таких процессах и Сбербанку сложно доказать, что он извещал клиента о снижении процентной ставки.

Зачастую суд оказывается на стороне истца и принуждает оплатить причисленные проценты по ставке, действующей на момент открытия вклада. В таких неоднозначных процессах важно иметь хорошего адвоката, желательно найти физическое подтверждение действующей ставки, например, реклама в газетах или плакаты.

Советы как получить компенсацию по детскому вкладу

- Для получения компенсации по действующему детскому вкладу в Сбербанке обязательно требуется сберкнижка. Если она утеряна, ее можно восстановить. Обращение в то отделение, где был оформлен депозит, ускорит процесс восстановления сберкнижки. Имея сберкнижку, за компенсацией можно обратиться в любое отделение.

- Для получения компенсации в Сбербанке необходимо написать заявление и предъявить паспорт и сберкнижку, если депозит еще действует.

- Если депозит закрыт, то заявление на получение компенсации надо писать в том отделении, где был открыт открыт вклад или где предполагается получить компенсацию.

- Наследник вкладчика также должен предъявить документ, подтверждающий право наследования, или свидетельство о смерти вкладчика, если тот оставил завещательное распоряжение в банке.

- По действующим депозитам компенсация начисляется самому вкладчику, по закрытым – лицу, закрывшему депозит.

Как получить в Сбербанке целевой вклад на детей?

Особенности целевых вкладов на детей

Предложение оформить целевой вклад на детей, не достигших совершеннолетия, появилось еще в 1988 году в Сберегательном банке СССР. Тогда люди активно старались вкладывать деньги в банки. Все программы в те времена афишировались в СМИ, в результате чего и рождался огромный спрос на это услугу.

По условиям описываемой программы новый счет открывался на ребенка и действовал до тех пор, пока ему не исполнится 18 лет. При этом допустимый минимальный срок – 10 лет. Дополнительным фактором в пользу этого предложения была высокая процентная ставка. Она объяснялась не в последнюю очередь большой инфляцией. Со снижением темпов инфляции начал уменьшаться размер ставки. Например, в 1997 году этот показатель был равен 16%. А уже в 1998 году случилась деноминация, из-за чего накопления уменьшились сразу в 1000 раз.

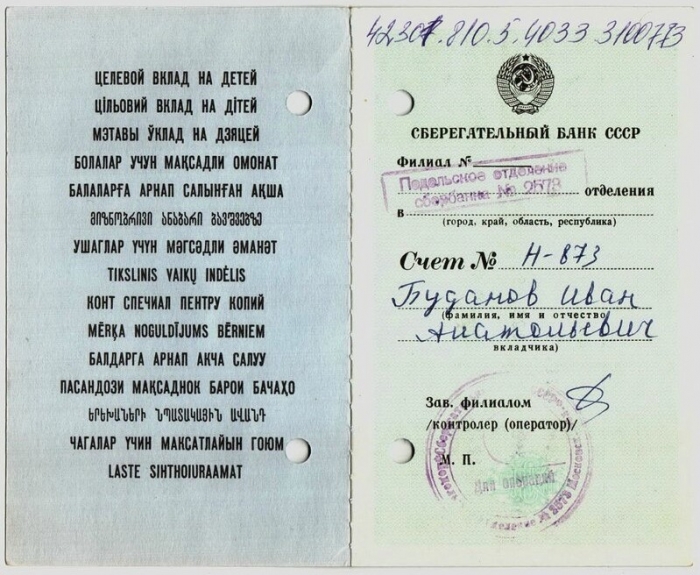

Если вы сейчас вспомнили о такой сберегательной книжке или случайно ее обнаружили у себя дома, не спешите выбрасывать этот документ. По ней до сих пор реально получить деньги.

Ее внешний вид должен быть похож на следующий шаблон:

Как получить компенсацию

- Сначала нужно открыть книгу и просмотреть на ее первую страницу. Здесь должна быть указана информация о том, в каком филиале был открыт депозитный счет (город и номер отделения).

- Затем узнайте текущий адрес указанного отделения. Информация об офисах банка в развернутом виде представлена на официальном сайте Сбербанка. Она размещена в разделе «Отделения и банкоматы». Рекомендуется обращаться в тот же офис, где была оформлена сберегательная книга.

- Придя в отделение, возьмите талончик в терминале (в устройстве должна быть отдельная вкладка – «Компенсация вклада»). Далее обратитесь к сотруднику и возьмите у него бланк заявления для закрытия депозита.

Если нужного офиса уже нет, то можно прийти в ближайшее отделение Сбербанка. Предоставить необходимо паспорт либо другой документ, подтверждающий личность, и сберегательную книжку. Обращаться в отделение должен именно тот человек, на имя которого был открыт счет.

Счет, состоящий из букв и трех цифр, переводится в актуальный вид. Сейчас номера банковских счетов включают в себя 20 цифр. На него в итоге будут переведены средства. Также можно указывать реквизиты другого счета или карты, принадлежащей вам.

Как рассчитать сумму выплаты

Чтобы провести расчет компенсации, необходимо посмотреть, какая сумма была на счету 20 июня 1990 года. Получить возмещение по депозитам, которые были открыты позже, нельзя.

Сегодня получить выплату могут все вкладчики и их наследники. Отличается только сумма. Например, людям, родившимся в 1945 году или раньше, перечисляется трехкратная сумма, а людям родившимся с 1946 по 1991 гг. – лишь двукратная.

Влияет на итоговую сумму и время закрытия вклада. Были выделены понижающие коэффициенты:

К сожалению, получить сумму, указанную в книжке, нет возможности. Такая ситуация сложилась из-за деноминации. То есть условные 5000 рублей после 1999-го года превратились в 5 рублей.

Однако в 2005 году В.В. Путин выдал указ, по которому сумма вырастает в 10 раз. Проведем расчет на примере по вкладу 1990 года. Сумма депозита умножается на 2 либо 3 (в соответствии с годом рождения вкладчика) и умножается на понижающий коэффициент. Более точные расчеты вам могут привести сотрудники Сбербанка. Для этого просто обратитесь в ближайшее отделение .

Что такое целевой вклад на детей и как его открыть?

Первые вклады на детей в их классическом понимании начал предлагать Сбербанк еще в начале восьмидесятых годов. Их популярность на время заметно упала. Сегодня опять многие обращаются в банк с целью открыть депозит на ребенка. Целью таких депозитов обычно является обеспечение ребенка личным капиталом на момент совершеннолетия, крупное приобретение, например, жилье, оплата обучения и т.д.

Особенности оформления

Оформить целевой вклад на имя ребенка может любой совершеннолетний. Часто это делают родители, а также бабушки и дедушки. Для его оформления необходимо обратиться в банк с паспортом и свидетельством о рождении ребенка. В банке могут предложить как обычный накопительный депозит, так и специальную программу.

Оформить целевой вклад на имя ребенка может любой совершеннолетний. Часто это делают родители, а также бабушки и дедушки. Для его оформления необходимо обратиться в банк с паспортом и свидетельством о рождении ребенка. В банке могут предложить как обычный накопительный депозит, так и специальную программу.

Программы до совершеннолетия ребенка не пользуются популярностью, за исключением ситуаций, когда до этой даты осталось не более пяти лет. В среднем депозиты на имя ребенка заключают сроком на пять-шесть лет.

Если цель размещения средств – накопить на какую-либо покупку или на оплату обучения, стоит выбирать договора с возможностью пополнения и выплатой процентов в конце срока. Также выгодно оформлять депозиты с автопролонгацией и капитализацией процентов. Вкладчику перед подписанием договора стоит обратить внимание на условия автоматической пролонгации. Лучше договор пролонгировать под ставку, актуальную на момент продления, а не на первоначальную. В противном случае, вкладчик может оказаться в ситуации, когда среднерыночная ставка будет куда выше.

Самостоятельно открыть депозит ребенок может после достижения им 14-летнего возраста. Кроме документа, удостоверяющего личность, необходимо предъявить письменное разрешение родителя на открытие счета.

Дополнительным преимуществом открытия вклада на имя ребенка является то, что эти средства не могут стать предметом спора в случае расторжения брака родителей.

Особенности обслуживания

Осуществлять пополнение счета может сам вкладчик или ребенок при условии, что ему уже исполнилось 14 лет. Если депозит предусматривает частичное снятие, то несовершеннолетний ребенок может самостоятельно снимать только те средства, которые он вносил лично.

Как закрыть вклад?

Процедура получения вклада и процентов зависит от того, какой возраст на эту дату имеет ребенок. Депозит обычно открывают на такой срок, чтобы дата окончания договора была позже совершеннолетия.

Согласно Гражданскому кодексу Российской Федерации, выделяются следующие возрастные группы: малолетние – до 14 лет, несовершеннолетние – от 14 до 18 лет, совершеннолетние – старше 18 лет.

До 14-летнего возраста денежными средствами может распоряжаться исключительно лицо, которое открывало счет. Он может забрать самостоятельно денежные средства по истечению срока договора или досрочно, если вклад предусматривает такую возможность.

После 14 лет наступает частичная дееспособность и ребенок может в какой-то мере распоряжаться деньгами. Для получения денег он должен обратиться с документом, удостоверяющим личность, в отделение банка. Многие кредитные учреждения требуют письменное разрешение от лица, который вклад открывал.

Если человек, который вносил средства, захочет его расторгнуть до совершеннолетия, то в некоторых банках у него попросят разрешение органов опеки и попечительства. Эта норма прямо не прописана в Гражданском кодексе, но финансовые учреждения не хотят брать на себя ответственность.

После достижения совершеннолетия, лицо, на имя которого был открыт депозит, имеет право его забрать самостоятельно. Для этого необходимо предъявить паспорт и договор.

Куда обратиться?

Прежде чем разместить денежные средства, необходимо убедиться, что финансовое учреждение входит в систему страхования вкладов. Это будет гарантией того, что по завершении договора ребенок получит свои средства. Только не стоит размещать в одном банке с учетом всех пополнений и капитализации процентов сумму больше 1400000 рублей.

Прежде чем разместить денежные средства, необходимо убедиться, что финансовое учреждение входит в систему страхования вкладов. Это будет гарантией того, что по завершении договора ребенок получит свои средства. Только не стоит размещать в одном банке с учетом всех пополнений и капитализации процентов сумму больше 1400000 рублей.

Сбербанк предлагает вклад «Пополняй», который может открыть родитель или законный представитель ребенка. Оформить его можно в отделении банка, а пополнение доступно через интернет-банк «Сбербанк Онлайн» или мобильное приложение. Стоит обратить внимание, что онлайн пополнение происходит по реквизитам банка, состояние счета в системе не отображается. Полное снятие депозита до совершеннолетия ребенка возможно только при наличии разрешения органов опеки и попечительства. С 14 лет ребенок имеет право сам пополнять вклад, а также начисленные проценты.

На сегодняшний день банк предлагает следующие условия:

- Минимальная сумма – 1000 рублей.

- Процентная ставка:

- доллары США и Евро – от 0,01 %;

- рубли – от 5%.

- Срок размещения – от 1 года.

- Возможна капитализация процентов.

Углеметбанк предлагает клиентам, которые хотят открыть депозит на имя несовершеннолетнего ребенка, программу «Вклад в будущее». Деньги можно разместить только в российских рублях Условия следующие:

- Минимальная сумма – 1000 рублей.

- Процентная ставка – 9% годовых.

- Дополнительные взносы – не менее 1000 рублей единоразово (довложения не принимаются, если до конца договора осталось меньше 90 дней).

- Срок размещения 369 дней, при этом договор может быть автоматически продлен до 10 раз.

В банке Зенит есть вклад «Детский». Вклад можно открыть в пользу любого лица, не достигшего совершеннолетия, с которым есть родственная связь. Родство необходимо подтвердить документально. Лицо, которое размещает средства, может само определить возраст ребенка, по достижении которого он имеет право доступа к деньгам (но не раньше 14 лет).

Средства банк принимает на следующих условиях:

- Минимальная сумма – 15000 рублей, 500 долларов США, 500 Евро.

- Процентная ставка:

- доллары США – 0,75%;

- евро – от 6,5 %;

- рубли – от 5%.

- Дополнительные взносы – не менее 3000 рублей/500 долларов США/500 Евро единоразово (довложения не принимаются, если до конца договора осталось меньше 30 дней).

- Срок вклада – от 181 до 731 день с возможностью автоматической пролонгации.

Детские вклады в 2023 году — обзор предложений банков

В эпоху финансовой нестабильности и тотальной непредсказуемости грядущих десятилетий, каждый родитель заинтересован в том, чтобы дать своему чаду наилучший старт во взрослую жизнь. Поддержать первые шаги ребенка в большом мире можно по-разному: некоторые предпочитают, например, вложиться в строительство недвижимости или обеспечить достойный уровень образования. Однако наравне с этим хорошим подспорьем ребенку может послужить стартовый капитал, о котором заблаговременно позаботились самые близкие родные люди.

Одним из способов такого накопления является детский целевой вклад — долгосрочный депозит, позволяющий сохранить и значительно приумножить денежные средства к совершеннолетию ребенка.

Можно ли открыть вклад на ребенка в российском банке?

Предположим, что, будучи ответственным родителем, вы хотите внести вклад в финансовое благополучие ребенка в будущем уже сегодня. Посодействовать этому хотят и близкие родственники — бабушки и дедушки чада. Наконец, вполне может быть, что ваш ребенок настолько разумен, что подаренные в конверте родственниками всех поколений деньги не потратил на сладости и развлечения, а скопил довольно приличную сумму. На Западе такой ребенок, несущий сэкономленные средства в банк, давно не является редкостью. Еще чаще близкие и родные чада делают вклад на несовершеннолетнего ребенка — это одна из наиболее распространенных практик финансовой жизни за рубежом. Почему же в России вклад детский накопительный остается пока мало востребованным у родителей?

Дело в том, что исторически в нашей стране нет доверия к таким долгосрочным инвестициям. Население не доверяет финансовым учреждениям, правительству, экономической машине: слишком часто вклады и сбережения людей обесценивались, а достойной компенсации им выплачено так и не было. Однако в условиях сегодняшнего дня целевой вклад на детей снова набирает популярность у населения. Разберемся, что он собой представляет и каковые его основные преимущества.

Детские вклады — что они собой представляют?

В самом общем смысле, всякий вклад на ребенка, предлагаемый российским банком, является долгосрочным и целевым депозитом. Его назначение сводится к накоплению средств к совершеннолетию ребенка. Каковы же особенности подобного вклада?

- Депозит, оформленный на ребенка, включается в государственную программу страхования. В соответствии с ней, по вкладам до 1 400 000 рублей предполагаются компенсационные выплаты в случае проблем в функционировании банка (например, при отзыве лицензии).

- Существует два способа управления, вкладом, зависящих от возраста ребенка. Так, детские целевые вклады в Сбербанке России предполагают, что с 14 лет ребенок получает частичный контроль над депозитом: он может самостоятельно пополнять вклад и снимать причисленные проценты. Полностью же обналичить счет юный гражданин сможет лишь по достижении совершеннолетия.

- Детский депозит позволяет накопить средства для ребенка без соблазна распоряжаться ими — расходные операции по такому вкладу ограничены. Например, детский вклад в Сбербанке предполагает, что родители могут снять деньги на любую цель (приобретение недвижимости, техники, одежды, оплату отдыха ребенка), однако с разрешения от органов опеки и попечительства.

- Доходность депозитов на ребенка соответствует общему уровню ставок на долгосрочные вклады. Значение колеблется в диапазоне 3-7% в зависимости от учреждения. Важно, что депозиты разнятся порядком выплаты дохода. Так, вклады с капитализацией принесут пару дополнительных процентов в сравнении с обычными депозитными программами, предполагающими выплату средств в конце срока действия вклада.

—>

Детские вклады в банках России — основные предложения

Ниже приведена таблица с ведущими банковскими учреждениями России, предлагающими вклад на несовершеннолетнего ребенка с основными параметрами по депозиту – процентной ставкой на указанный срок: