Типичные ошибки при составлении счетфактуры на аванс

Минфин раскрыл тайны оформления авансовых счетов-фактур

РЕКОМЕНДАЦИИ ПРОДАВЦАМ ПО СОСТАВЛЕНИЮ СЧЕТОВ-ФАКТУР

Продавцам при получении предоплаты (частичной оплаты) в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав) финансовое ведомство предлагает следующее.

ПРАВИЛО 1. Если в течение 5 календарных дней после получения предоплаты отгружаются товары (выполняются работы, оказываются услуги, передаются имущественные права), то выставлять покупателю счет-фактуру на аванс не нужно. Надо выставить только счет-фактуру на отгрузку.

С одной стороны, следование этому совету финансистов немного сократит документооборот. С другой стороны, обязанность продавца выставить покупателю счет-фактуру на аванс не позднее 5 календарных дней со дня его получения предусмотрена НК РФ и разъяснение Минфина отменить ее не может. Правда, ответственность за невыставление счета- фактуры покупателю налоговым законодательством не предусмотрена.

Кстати, обратим ваше внимание на то, что Минфин разрешил только не выставлять авансовые счета-фактуры покупателям, но не сказал, что продавцы вообще не должны составлять их. И если продавец не будет составлять счета-фактуры на полученные авансы, то он может быть привлечен к ответственности за отсутствие счетов-фактур в виде штрафа в размере как минимум 5000 руб. Причем тот факт, что отсутствие авансового счета- фактуры не сказалось на сумме налога, исчисленной к уплате в бюджет, например, если получение аванса и отгрузка пришлись на один квартал, значения иметь не будет. Тем более не нужно пользоваться этим разъяснением, если аванс и отгрузка происходят в разных кварталах.

ПРАВИЛО 2. Поставщики электроэнергии, нефти, газа, услуг связи (то есть когда идут непрерывные долгосрочные поставки в адрес одного и того же покупателя) могут составлять счета-фактуры на полученные в течение месяца авансы один раз в месяц не позднее 5-го числа следующего месяца.

Пользоваться ли этой рекомендацией — решать самим налогоплательщикам. Ведь составлять счета-фактуры на такие авансы можно и раз в квартал. Тем более что в прошлом году Минфин посчитал правомерным выставление счетов-фактур на отгрузку по таким услугам один раз в квартал не позднее 5 дней со дня окончания квартала. Причем штрафы по ст. 120 НК РФ за отсутствие счетов-фактур этим поставщикам не грозят, так как срок и периодичность выставления счетов-фактур по таким поставкам НК РФ не предусмотрены, а отгрузки происходят ежедневно. Но какой бы вариант вы ни выбрали, его нужно закрепить в учетной политике.

При любом варианте сумма предоплаты будет рассчитываться как разница, образовавшаяся по итогам квартала (месяца) между полученными суммами оплаты и стоимостью отгруженных в этом квартале (месяце) товаров (оказанных услуг). Поэтому если счета-фактуры будут выставляться ежемесячно, то может получиться, что к концу налогового периода некоторые авансы «закроются» отгрузкой.

ПРАВИЛО 3. При получении предоплаты в неденежной форме тоже надо выставлять счет- фактуру покупателю. Тем самым финансисты в очередной раз подтверждают свою точку зрения, согласно которой неденежные авансы включаются в налоговую базу по НДС.

ПРАВИЛО 4. При заполнении графы 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» авансового счета-фактуры нужно указывать наименование товаров (работ, услуг, имущественных прав) в соответствии с договором.

Если конкретные товары отгружаются в соответствии с заявками (спецификациями), оформляемыми после оплаты, а в договоре указано обобщенное наименование поставляемых товаров (например, кондитерские изделия), то и в счете-фактуре на аванс следует указать обобщенное наименование товаров.

Если договором одновременно с поставкой товаров предусмотрено выполнение работ (оказание услуг), то в графе 1 счета-фактуры нужно указывать и наименование поставляемых товаров, и описание выполняемых работ (оказываемых услуг).

ПРАВИЛО 5. Если планируется поставка товаров, облагаемых НДС по разным ставкам (10% и 18%), то при получении предоплаты (в том числе полной) можно:

- указать в графе 1 счета-фактуры на аванс обобщенное наименование товаров, а в графе 7 — ставку 18/118 (по этой же ставке придется исчислить и налог в бюджет);

Обратите внимание: использование первого варианта, на первый взгляд, проще, но оно приводит к тому, что, пусть и временно, но денег в бюджет вы заплатите больше, чем должны. Ведь с части полученного аванса вместо налога по ставке 10/110 вы заплатите налог по ставке 18/118.

ПРАВИЛО 6. При оформлении счета-фактуры на предоплату, полученную по договору, предусматривающему различные сроки поставки товаров (выполнения работ, оказания услуг), суммы этой оплаты в отдельные позиции выделять не нужно.

РАЗЪЯСНЕНИЯ ДЛЯ ПОКУПАТЕЛЕЙ ПО ПОРЯДКУ ВЫЧЕТА АВАНСОВОГО НДС

Покупателям товаров (работ, услуг) при предъявлении к вычету авансового НДС тоже нужно обратить внимание на рекомендации Минфина.

ПРАВИЛО 1. Предъявлять к вычету НДС с перечисленного аванса или нет, решает сам покупатель, поскольку вычет авансового НДС — это его право, а не обязанность. То есть можно по старинке принимать к вычету НДС по мере получения от поставщика товаров (работ, услуг) и счетов-фактур на них. Например, тем, кто планирует получить товары (работы, услуги) в том же квартале, в котором перечислена предоплата, нет смысла делать лишние записи по предъявлению к вычету авансового НДС в книге покупок, а затем его восстановлению в книге продаж. Это также избавит от лишних проводок в бухучете.

ПРАВИЛО 2. Если в договоре на поставку предусмотрено условие о предоплате, но конкретная сумма в договоре не указана, то к вычету принимается сумма НДС, исчисленная продавцом с предоплаты и указанная им в авансовом счете-фактуре. Таким образом, для того чтобы без проблем принять к вычету НДС с аванса, в договоре лучше только установить возможность его перечисления, но не указывать конкретную сумму.

ПРАВИЛО 3. Предъявить к вычету НДС с перечисленной поставщику предоплаты нельзя, если:

- условие о предоплате договором не предусмотрено, а предоплата перечислена на основании счета поставщика;

- аванс уплачен наличными или в неденежной форме, поскольку в этих случаях у покупателя отсутствует платежное поручение.

Как видим, финансисты в очередной раз читают Кодекс буквально. Ведь в п. 9 ст. 172 НК РФ указано, что для вычета авансового НДС необходимы следующие документы:

- счет-фактура, выставленный продавцом при получении аванса;

- документ, подтверждающий фактическое перечисление предоплаты;

- договор, предусматривающий предоплату.

Но отметим, что в любом случае при оплате покупателем счета, выставленного продавцом на предоплату, условие договора о предоплате считается согласованным. Вычет авансового НДС при уплате аванса наличными (при наличии документа, подтверждающего его уплату, например кассового чека), который запрещает Минфин, также вполне законен.

Впервые опубликовано в журнале «Главная книга» N 06, 2009

Тема: Требование по авансу

Опции темы

Поиск по теме

Требование по авансу

Добрый день.

Ситуация такова: 29.06 перевели поставщику аванс.

Получили счет-фактуру на аванс от 30.06

Отгрузка товара 04.07

Авансовую счет-фактуру включили в декларацию по НДС за 2 квартал.

От налоговой пришло требование о представлении пояснений:

«в ходе проведения камеральной налоговой проверки на основе Налоговой деклараций по налогу на добавленную стоимость, представленной Вами за 2 квартал 2017 года, выявлены ошибки и (или) противоречия между сведениями, содержащимися в документах, либо несоответствия сведений, представленных налогоплательщиком, сведениям, имеющимся у налогового органа, и полученным им в ходе налогового контроля: * По состоянию на 01.07.2017 г. не восстановленная сумма частичной оплаты в счет предстоящих поставок товаров заявленная к вычету у покупателя составляет 32039 руб. За период 1 квартал 2016-2 квартал 2017г г. в графе 3 по строке 130 деклараций по НДС заявлена сумма вычета – 32039 руб., при этом по строке 090 «Суммы налога, подлежащие восстановлению в соответствии с пп.3 п.3 ст. 170 НК РФ» — 0 руб. По данному факту необходимо представить пояснение о причинах установленных отклонений с приложением подтверждающих документов: договора (с дополнениями и приложениями), на основании которых были произведены перечисления авансов, платёжные поручения, карточки бухгалтерских счетов, на которых отражены расчёты с организациями по перечисленным им авансам, подтверждающие задолженность контрагентов по данным суммам (60, 76, 62 или др. по субсчетам) и анализ указанных счетов, счета-фактуры.»

Сумма, указанная в требовании, это как раз сумма по одной единственной авансовой счет-фактуре.

Помогите разобраться, пожалуйста.

Не понимаю, почему налоговая требует от нас восстановления аванса во втором квартале?

И обязательно ли при ответе на требование предоставлять карточки бухгалтерских счетов и анализ счетов?

Правила выставления счета-фактуры на аванс в 2019 — 2023 годах

Что представляет собой авансовый счет-фактура?

В чем специфика такого документа, как счет-фактура на аванс, и чем он отличается от других типов счетов-фактур, в частности, привычных многим плательщикам «отгрузочных»?

При детальном рассмотрении положений ст. 169 НК РФ, которая вводит счета-фактуры как юридическую категорию, можно зафиксировать, что законодатель выделяет 3 типа счетов-фактур.

- Документ, который выставляется при фактической реализации товаров (выполнении работ, оказании услуг) либо передаче прав от одного субъекта к другому. Требования к его содержанию указаны в п. 5 ст. 169 НК РФ. Неофициально подобные счета-фактуры именуются «отгрузочными».

- Счет-фактура, который поставщик должен выставлять покупателю по факту получения предоплаты за товар, работу. Требования к его структуре содержатся в п. 5.1 ст. 169 НК РФ. Счета-фактуры данного типа как раз и есть авансовые.

- Корректировочный счет-фактура — был введен в НК РФ как правовая категория закона от 19.07.2011 № 245. Задействуется, если поставщик снизил цену либо объем товара — с целью уточнения соответствующих данных.

Интересно, что в положениях, которые содержатся в п. 1 ст. 169 НК РФ, корректировочный счет-фактура однозначно выделен в самостоятельную категорию. Классификация же счетов-фактур на отгрузочные и авансовые осуществлена в НК РФ несколько завуалированно, однако фактически она присутствует.

Таким образом, законодатель предусматривает следующую классификацию счетов-фактур:

- обычный счет-фактура;

- документ, оформляемый продавцом по факту перечисления клиентом предоплаты за товар;

- корректировочный счет-фактура.

Рассмотрим подробнее, в каких целях может быть использован авансовый счет-фактура.

Предназначение счетов-фактур на аванс

Счет-фактура — это источник, который служит юридическим основанием для принятия компанией — приобретателем товара (работы, услуги) суммы НДС, входящего в структуру отпускной цены, к вычету, предусмотренному законодательством. Законодатель в п. 3 ст. 168 НК РФ прямо предписывает продавцу направить данный документ покупателю по факту получения предоплаты за поставленный товар (работу или услугу), равно как и при фактическом выполнении поставщиком своих обязательств.

Имея на руках авансовый счет-фактуру, организация-покупатель может, как если бы у нее имелся отгрузочный документ, воспользоваться правом на вычет НДС (п. 12 ст. 171 НК РФ).

Таким образом, авансовый и отгрузочный документы обладают одинаковой юридической значимостью. Законодатель установил форму, по которой они должны обязательно составляться — ее структура приведена в приложении 1 к постановлению Правительства РФ от 26.12.2011 № 1137.

Скачать форму счета-фактуры вы можете на нашем сайте.

В свою очередь для корректировочного счета-фактуры также установлена особая форма — в приложении 2 к постановлению № 1137.

Скачать форму корректировочного счета-фактуры вы можете на нашем сайте.

Можно выделить 2 основных критерия разграничения авансовых и отгрузочных счетов-фактур:

- момент составления (авансовый документ составляется по факту получения предоплаты продавцом, отгрузочный — по факту продажи товара либо выполнения работы);

- полнота заполнения (сведения в некоторые из пунктов авансового счета-фактуры по объективным причинам не всегда могут быть внесены — и это учитывает законодатель).

Изучим специфику обоих указанных критериев подробнее.

Когда выписывается счет-фактура на аванс и как ведется его учет

Как мы отметили выше, законодатель предписывает поставщику сформировать счет-фактуру для покупателя по факту реализации товара, выполнения работ, оказания услуг либо после получения предоплаты за соответствующие обязательства.

Из этого правила есть исключения. В соответствии с абз.3–5 п. 1 ст. 154 НК РФ, п.17 Правил ведения книги продаж счета-фактуры на аванс не составляются, если:

- период изготовления товаров более 6 месяцев;

- товары (работы, услуги) в соответствии с п. 1 ст. 164 НК РФ облагаются по ставке 0%;

- товары, работы, услуги не облагаются НДС или освобождаются от налогообложения в соответствии со ст. 149 НК РФ;

- налогоплательщик получил освобождение по ст. 145, 145.1 НК РФ.

Сроки фактического формирования авансового и отгрузочного счетов-фактур могут различаться в силу несовпадения сроков перечисления предоплаты за товар и его реализации. Однако в обоих случаях соответствующий документ должен быть составлен за 5 дней — с момента первого либо второго события (п. 3. ст. 168 НК РФ).

Счет-фактура любого типа должен быть оформлен в 2 экземплярах — первый вручается покупателю, второй остается у фирмы и подлежит регистрации в книге продаж (п. 2 приложения 5 к постановлению № 1137).

О том, как именно продавец регистрирует авансовые счета-фактуры, подробно рассказано в Готовом решении от КонсультантПлюс.

О некоторых нюансах ведения книги продаж читайте в этой статье .

Можно отметить, что законодатель обязывает продавцов предоставлять покупателям счета-фактуры, но не предусматривает механизмов ответственности за невыполнение соответствующего предписания. Однако затребовать с недобросовестного контрагента счет-фактуру покупатель вправе через суд.

Особенности заполнения образца счета-фактуры на аванс

Счет-фактура на аванс должен содержать (исходя из требований п. 5.1 ст. 169 НК РФ):

- дату составления документа, порядковый номер (их нужно включать в строку 1);

- сведения о продавце и клиенте — названия фирм, их адреса, ИНН, КПП (в строках 2, 2а, 2б, 6, 6а, 6б);

- данные о платежном документе, подтверждающем перечисление аванса — номер и дату (фиксируются в строке 5);

- название валюты расчетов, а также ее код — в соответствии с ОКВ (строка 7);

- название товара/работы, за что перечислен аванс — так, как оно звучит в договоре между организациями (в графе 1);

- ставку НДС, установленную в отношении конкретного вида товара — причем обозначаться она должна как расчетная — 10/110 или 20/120, а не 10 и 20% (в графе 7);

- величину исчисленного НДС — в рублях и копейках без округления (в графе 8);

- величину полученной предоплаты, также в рублях и копейках (в графе 9).

Образец заполненного счета-фактуры на аванс вы можете скачать на нашем сайте.

Все нюансы заполнения и выставления продавцом счета-фактуры на аванс разобраны в Готовом решении от КонсультантаПлюс.

Предписание указывать суммы НДС и предоплаты в рублях и копейках не округляя приведено в п. 3 Правил заполнения счетов-фактур, письме Минфина РФ от 22.04.2014 № 03-07-07/18585. Эта норма касается и отгрузочных счетов-фактур.

Сведений для остальных граф авансового счета-фактуры, по всей вероятности, у поставщика на момент составления документа не будет. Собственно, указание таковых и не требуется, если следовать положениям, содержащимся в п. 5.1. ст. 169 НК РФ. В свою очередь, при заполнении отгрузочного счета-фактуры они вполне могут иметься в наличии — как информация о грузоотправителе и грузополучателе, фиксируемая в 3-й и 4-й строках. Их обязательно нужно указывать в соответствующем документе так же, как и другие сведения, требуемые в соответствии с п. 5 ст. 169 НК РФ.

Итак, принципиальные отличия авансового счета-фактуры от отгрузочного заключаются:

- в менее строгих требованиях законодателя к заполнению (что объяснимо тем, что некоторых сведений, предусмотренных структурой формы, которая утверждена постановлением № 1137, у налогоплательщика может не быть в наличии);

- необходимости указания в документе ставки НДС как расчетной — в формате 20/120 или 10/110.

В то же время оба типа счета-фактуры имеют одинаковую юридическую силу в части реализации покупателем товара права на вычет НДС.

Заполнение авансового счета-фактуры: нюансы

Есть ряд нюансов, на которые полезно обратить внимание при формировании счета-фактуры по указанной схеме.

Минфин РФ в письме № 03-07-11/427, изданном 16.10.2012, высказывает мнение, что вносить порядковые номера авансовых счетов-фактур следует в единый перечень с теми, что устанавливаются для отгрузочных счетов-фактур. Это вполне логично, исходя из той точки зрения, что указанные разновидности счетов-фактур предназначены для осуществления одних и тех же юридических действий в части реализации покупателем права на вычет по НДС.

О нумерации счетов-фактур не по порядку читайте здесь.

В ряде случаев предоплата от покупателя поступает еще до того момента, как станут известны наименования товаров, работ, услуг, подлежащих включению в графу 1 счета-фактуры авансового типа. В письме Минфина № 03-07-09/22, изданном 26.07.2011, содержится мнение, что в подобных случаях в счете-фактуре следует отражать обобщенное название продукции (например, «кондитерские изделия»).

В случае если аванс получен за товары, которые реализуются по ставкам 10 и 20%, в авансовом счете-фактуре нужно выделить группы товаров и по каждой группе проставить соответствующую ставку налога – 20/120 или 10/110 (п. 1 письма Минфина № 03-07-15/39 от 06.03.2009).

Какие проблемы будут у продавца и у покупателя, если этого не сделать, мы рассказали здесь.

Можно отметить, что сотрудники организации, ответственные за документооборот, для удобства хранения и использования авансовых счетов-фактур вправе указывать дополнительную информацию в дополнительных строках и графах, не изменяющих форму счет-фактуру (п. 9 Правил заполнения счета-фактуры, письма Минфина РФ от 08.04.2016 № 03-07-09/20121, от 26.02.2016 № 03-07-09/10933, от 24.11.2015 № 03-07-09/68169, от 08.04.2016 № 03-07-09/20121).

Авансовый счет-фактуру должны подписать руководитель фирмы и главный бухгалтер (либо сотрудники, которые их заменяют). Если бизнесом владеет ИП, то подписывать документ должен он сам или уполномоченное им лицо, но в любом случае в счете-фактуре нужно указать реквизиты свидетельства о государственной регистрации этого индивидуального предпринимателя. Те же правила установлены для отгрузочных и корректировочных счетов-фактур.

Итоги

При поступлении предоплаты поставщик должен выставить авансовый счет-фактуру по форме, используемой для отгрузочных счетов-фактур. Этот документ служит для начисления налога у продавца и принятия НДС к вычету у покупателя. Особенностью оформления авансового счета-фактуры в том, что в нем указывается расчетная ставка налога, и могут отсутствовать некоторые показатели, присущие счету-фактуре на отгрузку. Повышенное внимание требуется при оформлении счетов-фактур при получении авансов за товары, работы, услуги, облагаемые по разным ставкам налога.

Разбираемся со счетами-фактурами на аванс в «1С:Бухгалтерия» 8.3

Каждый бухгалтер рано или поздно сталкивается с авансовыми платежами (будь то своим поставщикам или с авансами от покупателей) и в теории знает, что согласно требованиям НК РФ (ст. 154, п. 1; ст. 167, п. 1, пп. 2) с аванса необходимо исчислять НДС на дату его получения. О том, как это сделать на практике счёта-фактуры на аванс в программе 1С 8.3, – наша сегодняшняя статья.

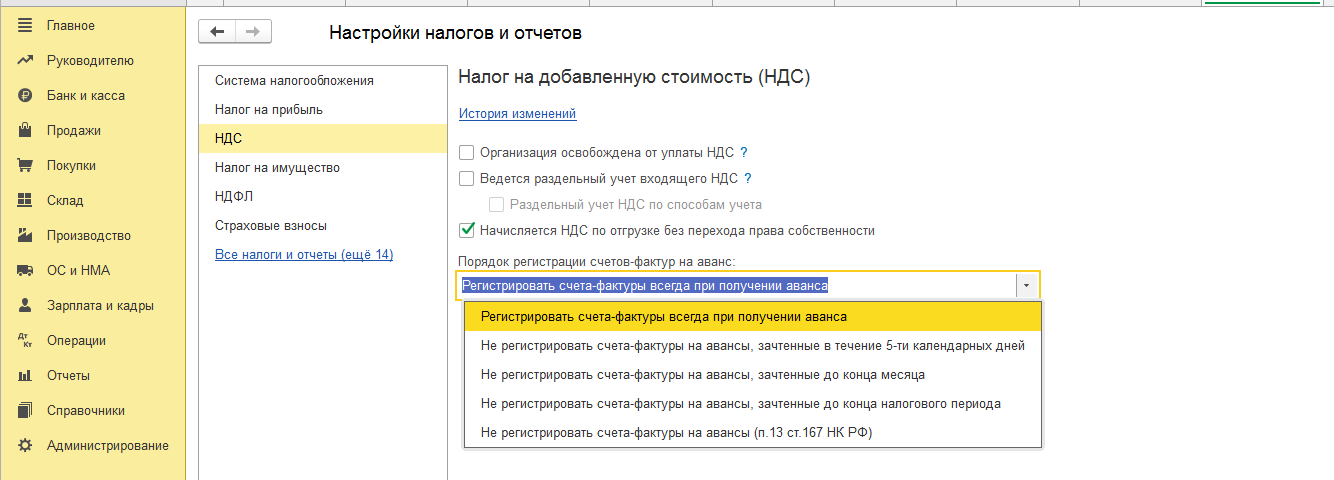

Делаем первоначальные настройки программы 1С 8.3

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Мы можем не регистрировать счета-фактуры на аванс в 1С, если:

- аванс был зачтён в пятидневный срок;

- аванс был зачтён до конца месяца;

- аванс был зачтён до конца налогового периода.

Наше право – выбрать любой из них.

Разберём зачёт выставленных авансов и авансов от покупателя.

Учёт в 1С авансов выданных.

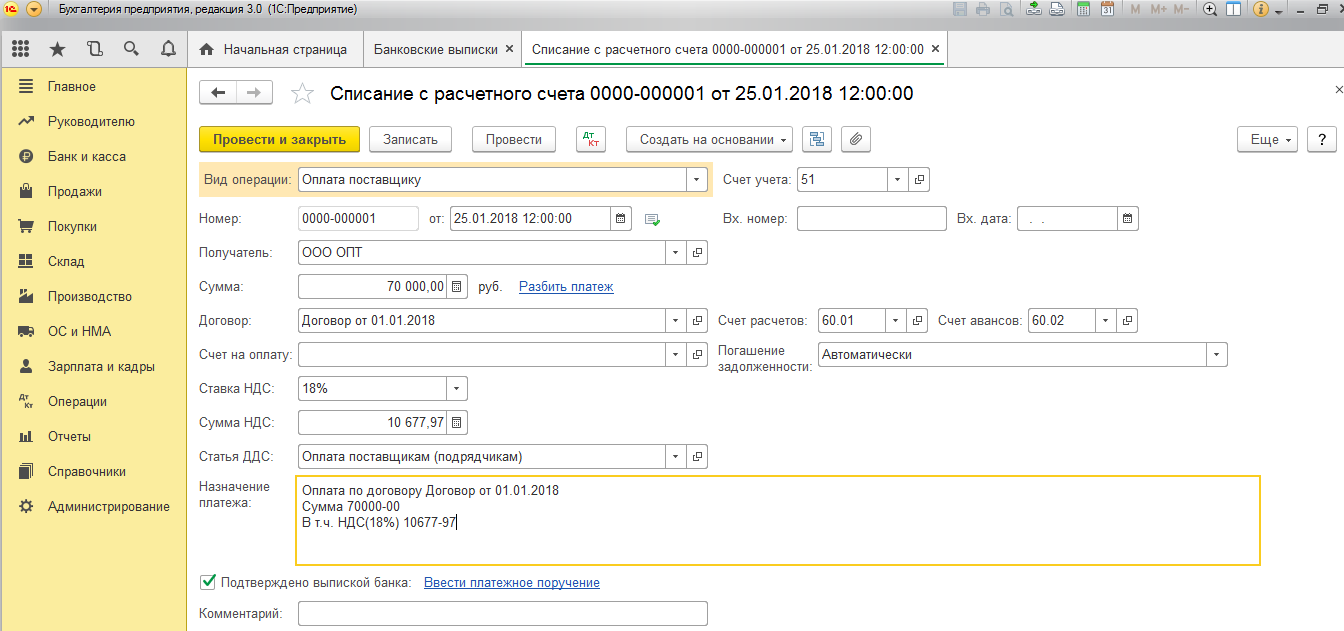

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой компанией ООО «ОПТ» на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

В БП 3.0 оформляем банковскую выписку «Списание с расчётного счёта» (рис. 2).

Обращаем внимание на важные детали:

- вид операции «Оплата поставщику»;

- договор (при оприходовании товара договор должен быть идентичен банковской выписке);

- процентную ставку НДС;

- зачёт аванса с НДС автоматически (иной показатель указываем в исключительных случаях);

- при проведении документа мы обязательно должны получить корреспонденцию 51 счёта с авансовым счётом поставщика, в нашем примере это 62.02. Иначе счёт-фактура на аванс в 1С не будет выписан.

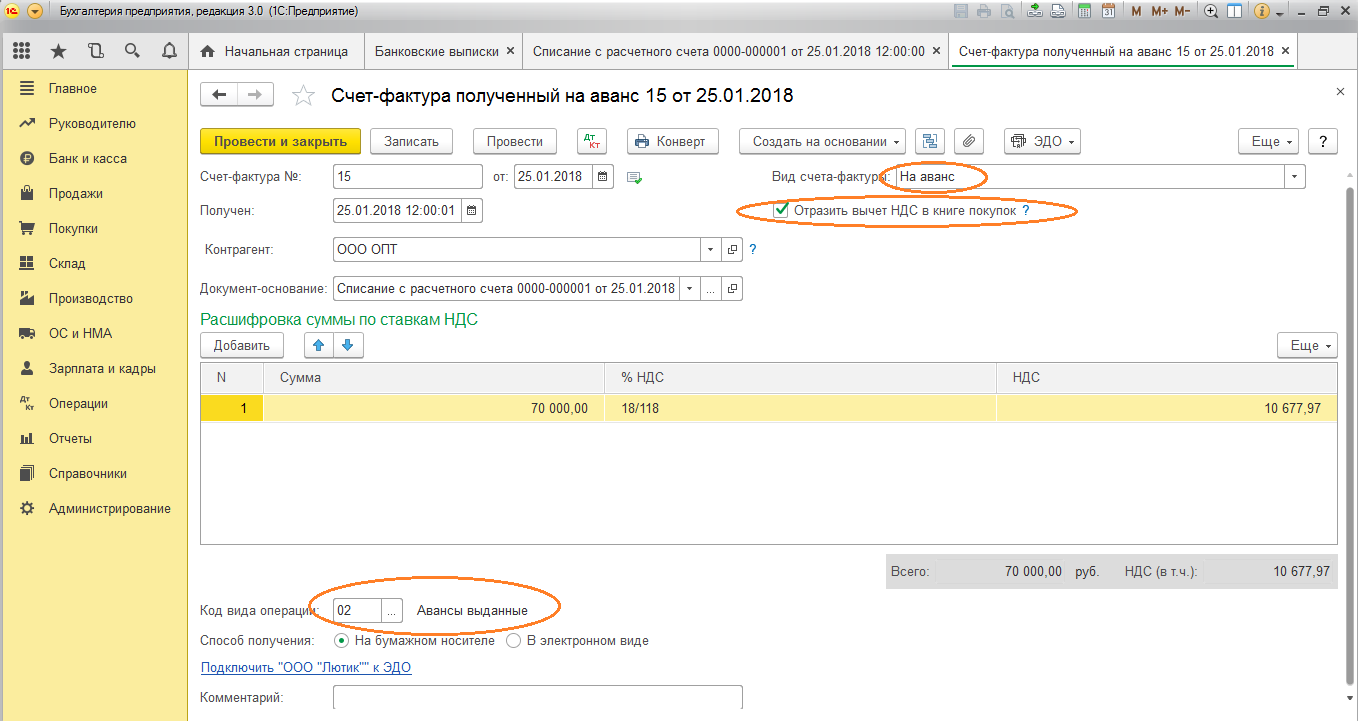

Получив оплату, ООО «ОПТ» выставляет нам авансовый счёт-фактуру, который мы также должны провести у себя в программе 1С (рис. 3).

На его основании мы вправе принять сумму НДС по авансу к вычету.

Благодаря галочке «Отразить вычет НДС в книге покупок» счёт-фактура автоматически попадает в книгу покупок, и при проведении документа мы получаем бухгалтерскую проводку с образованием счёта 76.ВА. Обратите внимание, что код вида операции 02 программой присваивается самостоятельно.

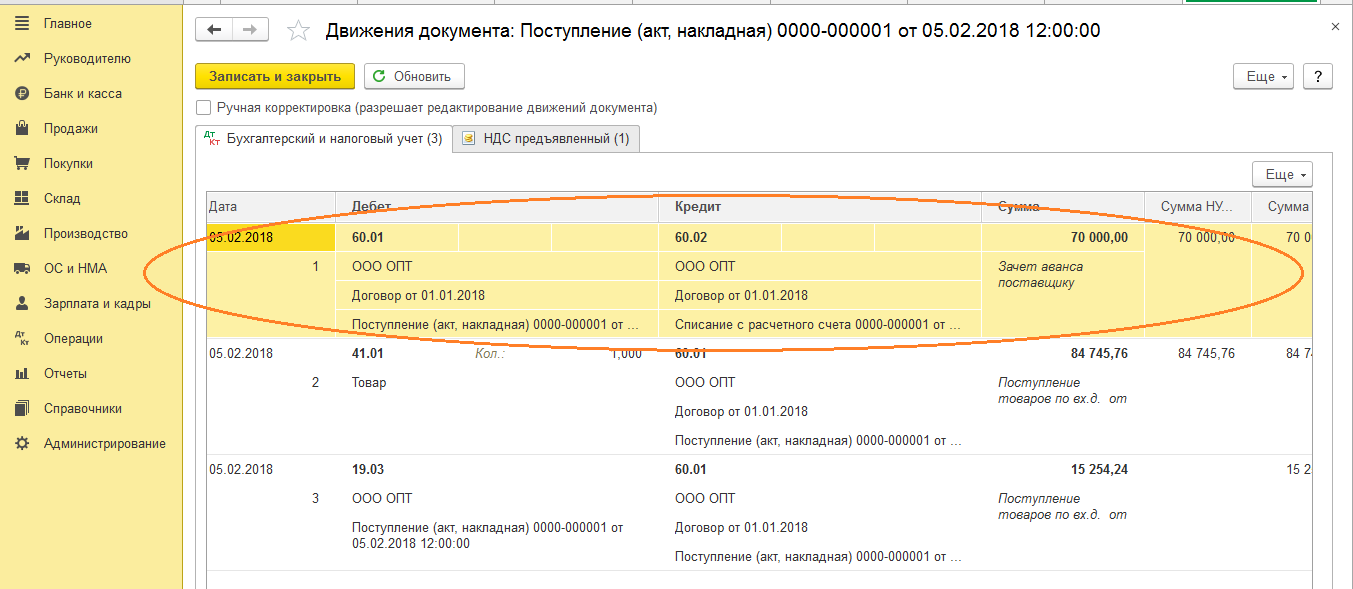

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

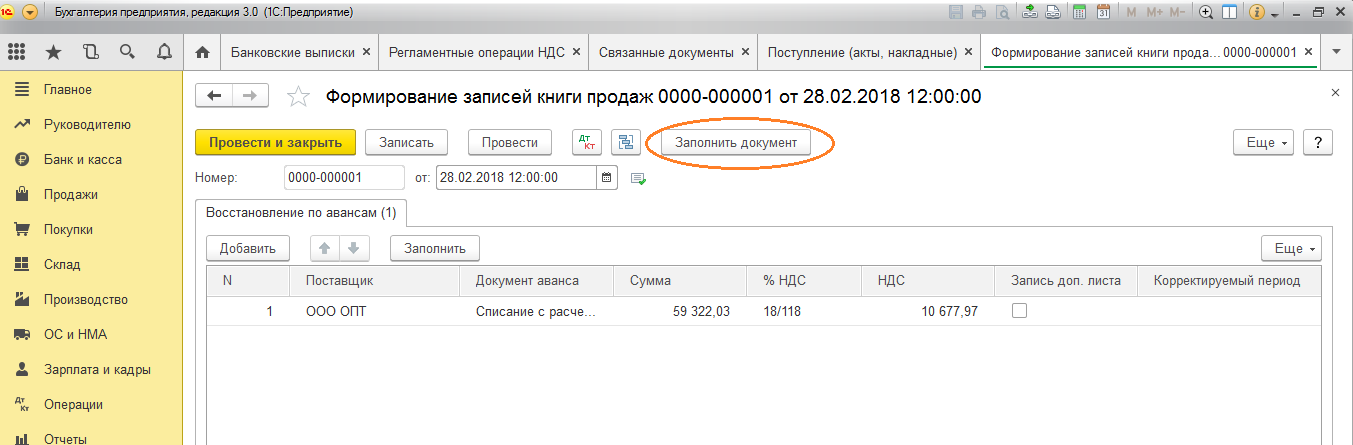

При оформлении документа «Формирование записей книги продаж» за февраль мы получаем автоматическое заполнение вкладки «Восстановление НДС» (рис. 5), и эта сумма восстановленного НДС попадает в книгу продаж отчётного периода с кодом операции 22.

Для отражения окончательной оплаты поставщику можем скопировать и провести уже существующий документ «Списание с расчётного счёта», указав нужную сумму.

Формируем книгу покупок, где отражается сумма нашего вычета НДС по предоплате с кодом 02 и книгу продаж, где мы видим сумму восстановленного НДС после получения товара с кодом вида операции 21.

Учёт в 1С авансов полученных

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с фирмой ООО «Атлант» на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

Методика работы в программе та же самая, как и в предыдущем варианте.

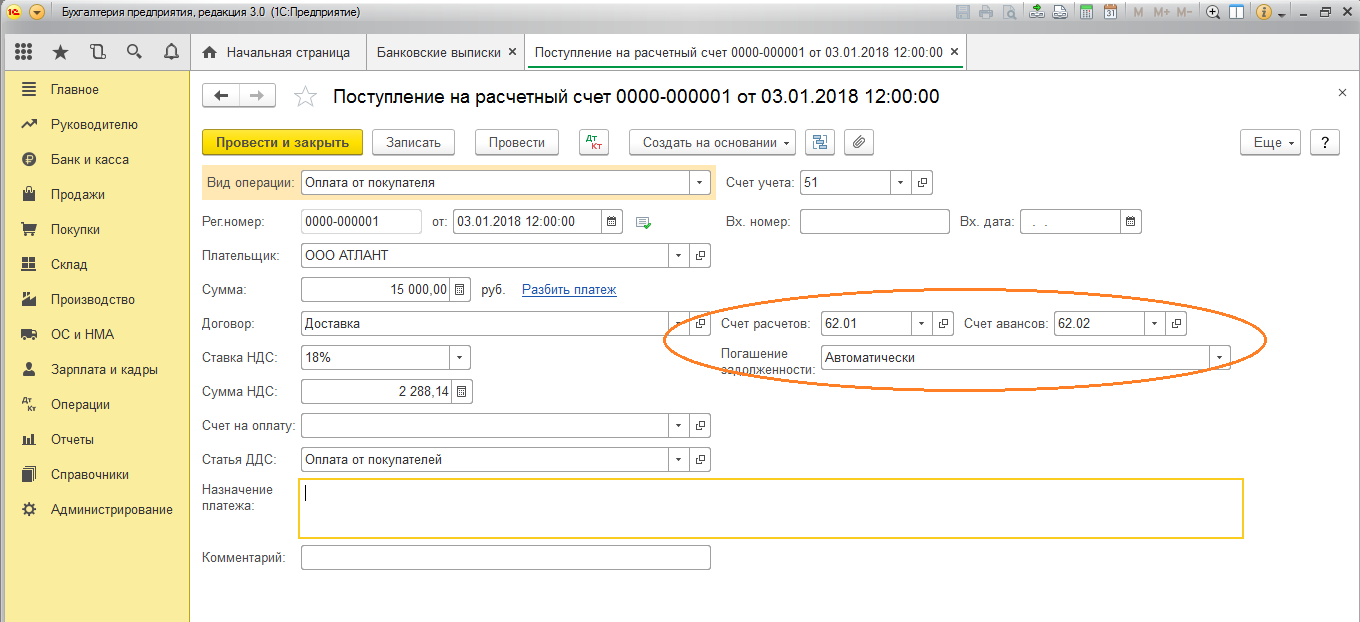

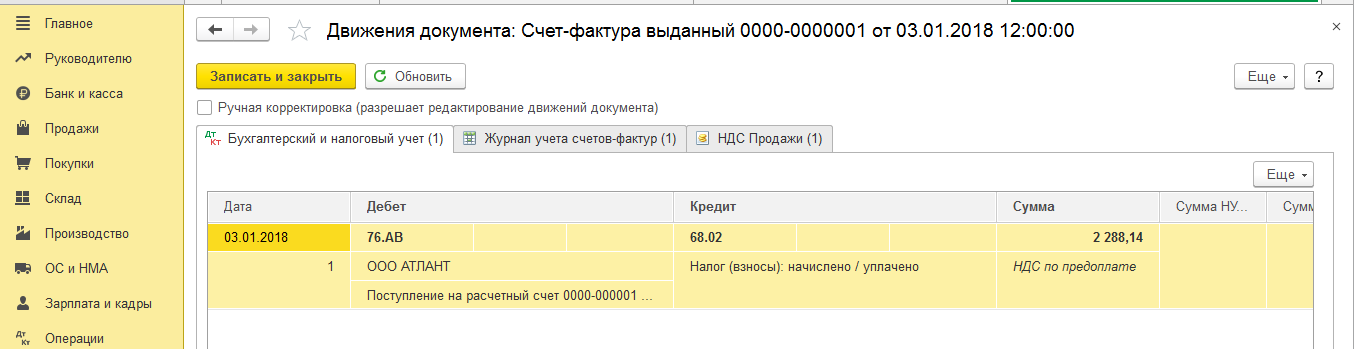

Оформляем поступление аванса в 1С от покупателя документом «Поступление на расчётный счёт» (рис. 6), с последующей регистрацией авансового счёта-фактуры, которая даёт нам бухгалтерские проводки по начислению НДС с аванса (рис. 7).

Зарегистрировать счёт-фактуру на аванс в 1С можно непосредственно из документа «Поступление на расчётный счёт», а можно воспользоваться обработкой «Регистрация счетов-фактур на аванс», которая расположена в разделе «Банк и касса». В любом случае она сразу попадает в книгу продаж.

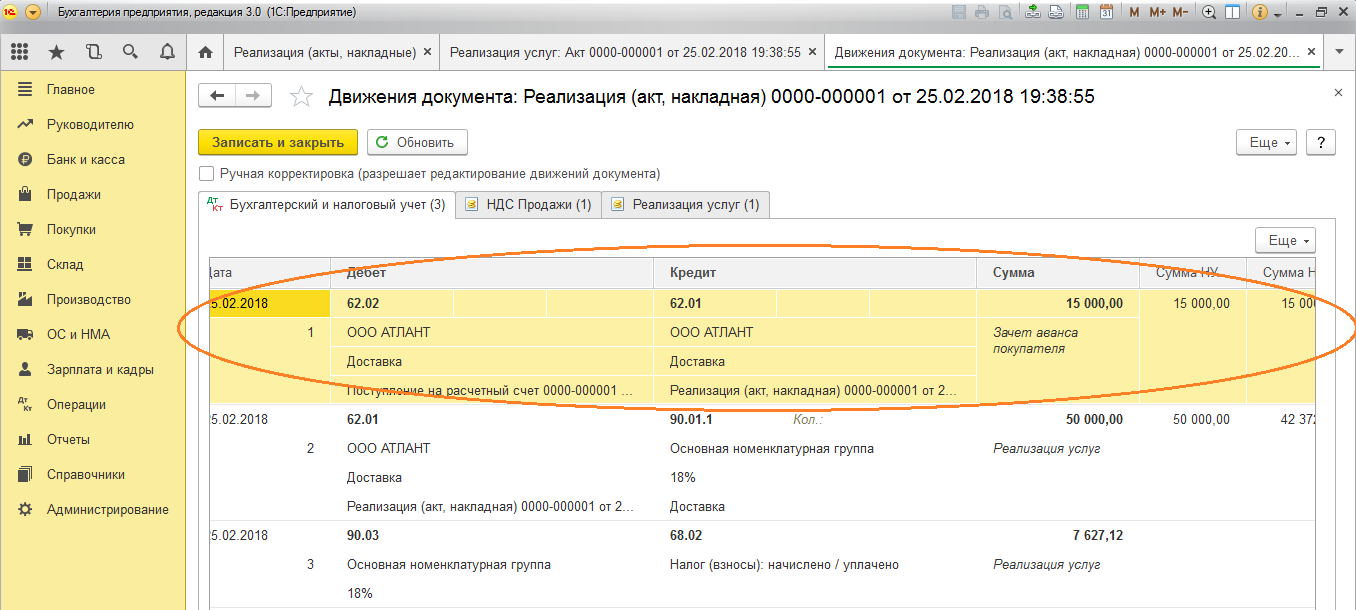

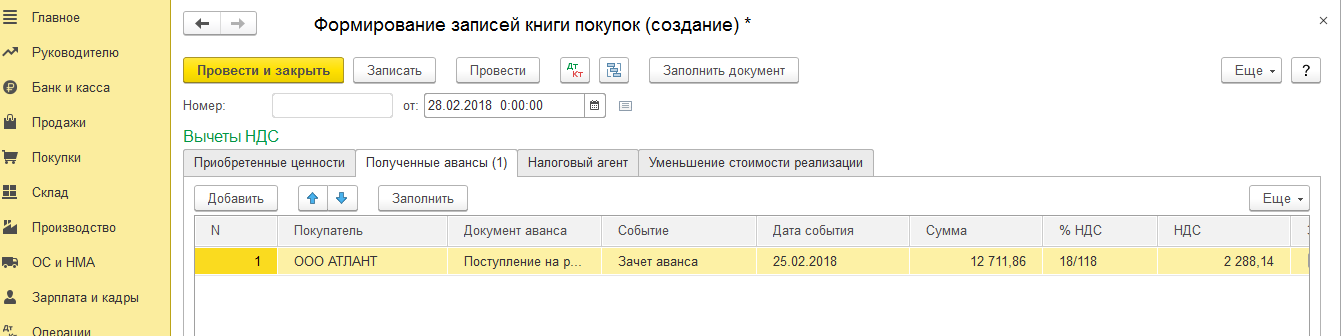

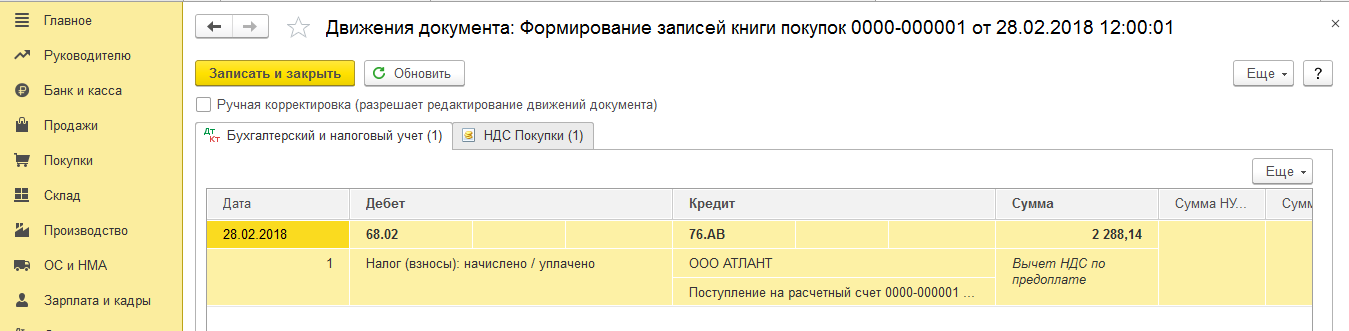

В момент проведения документа «Реализация услуги» аванс покупателя будет зачтён (рис. 8), а при оформлении документа «Формирование записей книги покупок» (рис. 9) сумма НДС с аванса полученного будет принята к вычету, счёт 76.АВ закрыт (рис. 10).

Посмотреть, как убрать из «Формирования записей книги покупок» суммы, принятые к учёту в прошлых периодах, можно здесь.

Для проверки плодов своей работы бухгалтеру обычно достаточно сформировать книги покупок и продаж, а также проанализировать отчёт «Анализ учёта по НДС».

Работайте в 1С с удовольствием!

Если у вас остались вопросы по счетам-фактурам на аванс в 1С 8.3 – смело задавайте их нам на выделенную Линию консультаций 1С. Эксперты работают 7 дней в неделю и помогут в самых сложных ситуациях в налоговом и бухгалтерском учёте.

Понравилась статья – жмите лайк внизу и делитесь с друзьями!