Страхование вкладов сумма гарантированного возврата

Возмещение по вкладам в банках. Это необходимо знать любому вкладчику.

Почему нужно знать, сколько возместят

Многие жители России доверили свои деньги банкам. Вклад в банке или хранение денег на накопительном счете — один из самых популярных вариантов хранения денег в россиян. Важно знать, сколько денег вернут при банкротстве банка. Это поможет хранить на счетах банка правильные суммы — т.е .суммы которые точно вернуть при отзыве лицензии.

Также нужно знать, какими инструментами для хранения денег в банке лучше пользоваться. К примеру, вклады возвращают, а вот возврат средств на обезличенных металлических счетах не предусмотрен законом

Если вы хотите знать, сколько вернут вам денег, советуем пройти простой тест

Тест: Узнайте, как вернуть свои деньги и сколько вернут, если ваш банк банкрот?

Последние недавние случаи отзыва лицензии Смоленского банка, Мастербанка, санации ПСБ, Бинбанка говорят, что данная информация является достаточно актуальной.

Почему несколько вкладов в одном банке опасно?

Если у вас в одном банке несколько вкладов на более 1400 тыс. рублей, вы получите максимум 1400 тыс. рублей.

Вклады до 1400 000 рублей застрахованы государством — это верное утверждение. Но есть одна оговорка.

Общая сумма вкладов до 1400 тыс рублей в одном банке застрахована государством. Т.е. если вы сделали 10 вкладов на 1400 тыс. рублей в одном банке и они застрахованы, то вы получите максимум 1400 тыс. рублей. Данное правило касается и филиалов банка. Т.е. имя банка — это один банк. Без разницы — в каких филиалах вы сделали вклады. Максимум вы получите 1400 тыс. рублей.

Более подробно все прописано в законе:

Еще ряд нюансов

- Хочу обратить внимание, что валюта страхового возмещения всегда рубли. Без разницы, в какой валюте у вас был открыт вклад. Перевод валюты во вклад происходит по курсу ЦБ на день отзыва лицензии.

- Денежные средства на дебетовых картах защищены. Если у вас была зарплатная или дебетовая карта, и у банка отнята лицензия, то денежные средства вам возместят. Деньги на карте являются вкладом и на них распространяется страховка по вкладу.

- Денежные средства ИП защищены наравне с средствами физлиц. На них действуют те же правила возмещения

Вернут ли проценты по вкладам при сумме более 1 400 000?

Все мы кладем деньги в банк ради процентов, чтобы сохранить средства от инфляции и в надежде приумножить их.

По закону сумма вклада + начисленные и капитализированные средства являются застрахованными. Т.е. как только у банка отозвали лицензию, то с этого дня начисление процентов останавливается.

Вы получаете деньги со дня начала вклада по день отзыва лицензии. Посчитать вашу сумму возмещения по вкладу с капитализацией можно с помощью калькулятора вкладов. Вам нужно просто указать дату окончания вклада = дате отзыва лицензии.

В этом плане все просто и понятно. Если сумма вклада плюс проценты больше 1 400 000, то вы получите максимум 1400 000. Остальное сможете вернуть только при проведении банкротства и распродаже имущества банка. Процедура банкротства не быстрая и может занимать месяцы и годы.

Полезные калькуляторы

По каким денежным средствам вы возмещение не получите?

Агенство по страхованию вкладов однозначно определяет, какие денежные средства не подлежат страхованию.

При отзыве лицензии данные деньги вы сможете вернуть только в порядке общей очереди.

- Средства на расчетных счетах юр.лиц

- Не страхуются вклады на предъявителя, подтвержденные сертификатом сберкнижкой на предъявителя;

- Не страхуются средства, переданные в доверительное управление(ДУ)

- Если филиал вашего банка заграницей, то ваши средства не застрахованы.

- Все электронные деньги(Это касается вебмани, яндекс деньги и т.д.)

- Средства на металлических счетах

- Средства с бонусной программы, если такие были.

Порядок выплаты страховки по вкладу

Многие после отзыва лицензии бросаются в банк, требуя вернуть свои деньги. Паника, штурм офисов банка — они не приведут ни к чему хорошему. Ваша задача ждать и быть в курсе событий.

Штурм банка не обернется ничем. В банке денег уже нет.

Нужно ждать 7 дней минимум. Именно в течение этого времени АСВ публикует в прессе сообщение о том, какой банк будет выплачивать старховку

Выплата страховых возмещений производится банком агентом. Это специальный банк, в который АСВ перечисляет страховку.

Он должен иметь много филиалов и должен быть готов к наплыву посетителей. Не нужно мчаться в первый же день забирать свои денежки, стоять в очередях. Нужно быть спокойным — вы можете написать заявление в течение 2х лет после отзыва лицензии у банка

Через несколько дней просто идем и пишем заявление. Не забудьте взять с собой паспорт. Деньги можно получить в день обращения. Если же вы не согласны с размером компенсации, то нужно будет предоставить дополнительные документы в АСВ.

Куда вкладывать после получения денег по страховке?

Если даже вам «повезло» и наступил страховой случай, то не стоит расстраиваться. Вы получите свои деньги. Вопрос в другом, что делать. Если вы все еще доверяете банкам, ведь в принципе вы вернули свои деньги и АСВ вас не подвело. Я рекомендую снова открыть вклад, только на короткий срок. Например, вот вклад на квартал с хорошим процентом. Мы рекомендуем банк Тинькофф.

Читайте также: Как открыть вклад онлайн в банке Тинькофф

Ваши деньги должны работать. Хотя есть и второй вариант — что-либо купить. Это может быть новое авто, возможно первый взнос на квартиру в ипотеку. Подумайте. Сейчас неспокойно, а недвижимость была и остается одним из самых доходных вложений ваших денег.

Что дальше случится с банком?

У банка обычно кроме обязательств перед вкладчиками есть имущество и кредиторы. Все остальные лица, у которых есть денежные требования к банку, становятся в «очередь». Имущество банка распродается. Полученные денежные средства возвращаются кредиторам.

Встает вопрос, хватит ли средств на всех после продажи имущества. Продажу имущества осуществляет АСВ. В интересах всех остальных вкладчиков и кредиторов добиться реализации имущества банка по справедливой цене.

В процессе процедуры банкротства банка формируется комитет кредиторов. Туда входят и вкладчики с суммой свыше 1400 тыс. Это в принципе тоже кредиторы.

Этот комитет следит за работой АСВ. Он избирается по результатам проведения голосования всех кредиторов.

Далее происходит собрание кредиторов и они принимают решение о продаже активов банка. Собрания комитета регулярны в будние дни. За участие никто не платит. Обычно комитет включает в своем составе не более 11 человек. После принятия решения все имущество распродается и все получают профит.

Какие вклады застрахованы государством на 1,4 млн в 2023 году, а какие нет

Вклады физических лиц в банках России застрахованы государством на определенную сумму. Но не все деньги, которые можно положить в банк, подлежат страхованию. Рассмотрим, какие средства вам вернут, если банк лопнет, и какова сумма возмещения в 2023 году.

Какие вклады застрахованы государством

Многих интересует, застрахованы ли вклады физических лиц, в том числе вклады в валюте, а также деньги на дебетовых (зарплатных) картах. Не волнуйтесь – застрахованы.

Если банк является участником системы страхования вкладов, то страхованию подлежат денежные средства физических лиц, независимо от гражданства, находящиеся во вкладах и на счетах в банке, в том числе:

- — срочные вклады и депозиты до востребования, включая валютные;

- — текущие счета, в том числе используемые для расчетов по банковским (пластиковым) картам, для получения зарплаты, пенсии или стипендии;

- — средства на счетах индивидуальных предпринимателей (для страховых случаев, наступивших после 01.01.2014 г.);

- — средства на номинальных счетах опекунов/попечителей, бенефициарами по которым являются подопечные;

- — средства на счетах эскроу для расчетов по сделкам купли-продажи недвижимости на период их государственной регистрации (для страховых случаев, наступивших после 01.04.2015).

Отметим, что застрахованы не только внесенная во вклад сумма денег, но и набежавшие проценты. Они рассчитываются пропорционально фактическому сроку вклада до дня наступления страхового случая.

Некоторые учреждения маскируются под банки, предлагая высокие проценты и умалчивая об отсутствии соответствующих гарантий! Проверить, входит ли учреждение в систему страхования вкладов можно на сайтах Банка России (www.cbr.ru) и АСВ (www.asv.org.ru), а так же по бесплатной горячей линии АСВ 8-800-200-08-05.

— ставки вкладов физических лиц в Россельхозбанке >>

Какие вклады в банках не застрахованы государством

Не все деньги, которые вы доверили банку, являются застрахованными государством и будут возвращены вам Агентством по страхованию вкладов (АСВ), если банк лишится лицензии и лопнет. Не попадают под действие системы страхования вкладов:

- — вклады, удостоверенные сберегательным сертификатом на предъявителя или сберкнижкой на предъявителя;

- — средства на счетах физических лиц-предпринимателей без образования юридического лица, если счета открыты в связи с профессиональной деятельностью (для страховых случаев, наступивших до 01.01.2014 г.);

- — средства на счетах адвокатов и нотариусов, если счета открыты в связи с профессиональной деятельностью;

- — вклады в филиалах российских банков, находящихся за границей;

- — средства, переданные банкам в доверительное управление;

- — средства, размещенные на обезличенных металлических счетах;

- — средства, переведенные в так называемые «электронные кошельки» (электронные денежные средства).

Застрахованы ли в Агентстве средства, размещаемые в МФО?

На денежные средства граждан, внесённые в микрофинансовые организации (МФО), действие Федерального закона «О страховании вкладов в банках Российской Федерации» не распространяется. МФО не являются банками и не входят в систему обязательного страхования вкладов.

Застрахованы ли вклады ИП в банках?

Долгое время вклады индивидуальных предпринимателей, которые являются физическими лицами, не были застрахованы государством, как и депозиты юрлиц. Но несколько лет назад этот казус был ликвидирован. В настоящее время средства на счетах индивидуальных предпринимателей в банках являются застрахованными (для страховых случаев, наступивших после 01.01.2014 г.).

— какие ставки по вкладам сегодня дает Бинбанк >>

— процентные ставки вкладов в Почта Банке >>

На какую сумму застрахованы вклады в 2023 году

— Если страховой случай наступил после 29 декабря 2014 года, максимальная сумма возмещения по вкладам составляет 1 400 000 рублей. Именно до такой суммы сегодня застрахованы вклады физических лиц в банках РФ.

— Если страховой случай наступил со 2 октября 2008 г. по 29 декабря 2014 года, то максимальная сумма возмещения по вкладам составляет 700 тысяч рублей.

— Для страховых случаев, наступивших с 25 марта 2007 года по 1 октября 2008 года, максимальная сумма страхового возмещения составляет 400 тысяч рублей;

— Если страховой случай наступил с 9 августа 2006 года по 25 марта 2007 года – 190 тысяч рублей;

— Для страховых случаев, наступивших до 9 августа 2006 года – 100 тысяч рублей.

ВАЖНО! Отдельное страховое возмещение, максимальный размер которого составляет до 10 млн рублей, выплачивается:

— по счету эскроу, открытому для расчетов по сделке купли-продажи недвижимости;

— по счету эскроу, открытому для расчетов по договору участия в долевом строительстве.

Центробанк России и Агентство по страхованию вкладов (АСВ) подготовили законопроект о компенсации вкладчикам рухнувших банков до 10 млн руб. в особых ситуациях, например при получении наследства. Об этом рассказал руководитель АСВ Юрий Исаев.

Речь идет о случаях возникновении высоких остатков на счету в банке «в силу особых жизненных обстоятельств», уточнил Исаев. Особые ситуации могут быть связаны с временным получением денег от продажи жилой недвижимости, наследства, социальных выплат и пособий.

Страхование вкладов в 2023 году: вопросы и ответы

Как рассчитывается сумма возмещения, если вклад размещен в иностранной валюте?

Если вклад размещен в иностранной валюте, сумма возмещения рассчитывается в рублях по курсу, установленному Банком России на день наступления страхового случая.

Какую сумму возмещения получат супруги, если каждый из них имеет вклады в одном и том же банке?

При наступлении страхового случая каждый из супругов самостоятельно получит возмещение по вкладам в размере 100 процентов суммы его вкладов в банке, но не более максимальной суммы страхового возмещения, установленной законом.

Какую сумму получит вкладчик, если он имеет депозиты в разных филиалах (отделениях) одного и того же банка?

Вклады в разных филиалах (отделениях) одного и того же банка являются депозитами в одном банке. Поэтому на них распространяется общее правило расчета суммы возмещения: 100 процентов суммы всех вкладов в банке, но не более максимальной суммы страхового возмещения, установленной законом.

Можно ли вернуть деньги из лопнувшего банка?

И как устроено агентство по страхованию вкладов

Банковской картой в России пользуется каждый второй. Получает зарплату, оформляет вклады, ведет предпринимательские дела.

Оформить вклад или карту предлагают сотни банков. Некоторые из них играют не по правилам Центрального банка и могут в любой момент потерять лицензию. Суд начнет ликвидацию банка, его имущество распродадут, а клиенты останутся один на один с агентством страхования вкладов.

Рассказываем, как оно устроено и кому возвращает деньги.

Что такое АСВ и кто его контролирует?

Агентство страхования вкладов — это корпорация, которую создало государство для обслуживания системы страхования вкладов. Такие «подушки безопасности» формируют национальные и крупные частные банки большинства развитых стран. Например, в США работает федеральная корпорация по страхованию вкладов, в Индии — корпорация по страхованию вкладов и гарантированию кредитов, а в Японии — сразу две самостоятельные корпорации страхования депозитов.

Система страхования вкладов защищает частные вложения в банки. Если с банком случается беда, агентство возвращает вкладчику застрахованные деньги.

Работу агентства регулирует федеральный закон о страховании вкладов физических лиц в российских банках.

Чьи деньги страхует АСВ?

Система страхования вкладов защищает деньги физических лиц независимо от их гражданства. Если вы открыли вклад или завели карточку в банке, который работает с АСВ , — можете претендовать на страховку.

- Срочные вклады (на любой срок).

- Деньги на открытых в банке счетах.

- Деньги на банковских картах — личных, зарплатных, студенческих или пенсионных.

- Вклады в валюте.

- Вклады до востребования.

- Счета индивидуальных предпринимателей.

Еще под страховую защиту попадают счета опекунов или попечителей, деньги на которых официально предназначаются подопечным (банк называет их бенефициарами).

На особых условиях застрахованы средства на эскроу — условных счетах для расчетов по сделкам купли и продажи недвижимости во время их регистрации.

Чьи деньги АСВ не страхует?

Есть целый перечень нюансов, которые не позволяют воспользоваться страховкой АСВ . Ваши деньги не застрахованы, если:

- вы адвокат или нотариус, а счет открыт для работы;

- ваш вклад открыт на предъявителя (даже если есть сберкнижка или сертификат);

- ваши деньги переданы в доверительное управление банку;

- вы храните деньги в российском банке, но счет открывали за рубежом;

- деньги электронные или лежат на предоплаченной карточке;

- средства размещены на номинальных, залоговых счетах и счетах эскроу — кроме тех, что указаны выше.

Неиспользованный кредитный лимит тоже не страхуется. Если у вас была кредитная карта с доступным лимитом, после отзыва лицензии у банка вы не сможете использовать эти деньги.

Не попадают под страховую защиту и обезличенные металлические счета. Все, что измеряется в весовых единицах (граммах, унциях и т.д.) — не застраховано.

Сколько денег вернет АСВ, если банк лопнет?

Если вы хранили в лопнувшем банке менее 1,4 миллиона рублей, то АСВ вернет вам всю сумму вклада, включая проценты.

Если хранили более 1,4 миллиона — получите только 1,4 миллиона.

Если у вашего супруга вклад в том же банке, то АСВ выплатит каждому до 1,4 миллиона рублей.

Сумма страховых выплат — 1,4 миллиона рублей для одного банка. Если вы храните деньги в трех банках и ЦБ отнял лицензии у всех трех, то вы получите до 1,4 с каждого.

Вернут ли проценты по вкладу?

Если у вашего банка отозвали лицензию, агентство страхования вкладов вернет вам и сумму вклада, и набежавшие проценты. К сумме вклада агентство прибавит ту сумму, которую вы заработали на процентах ко дню наступления страхового случая. День отзыва лицензии обычно совпадает с этой датой.

Что будет со вкладом в долларах или евро?

Вклад в валюте вернется к вам по курсу того дня, когда у банка отозвали лицензию. Если рубль в этот день подешевеет — вы потеряете часть денег. АСВ выдаст всю сумму рублями.

А если вкладов в банке несколько и сумма больше 1,4 миллиона?

Агентство вернет понемногу от каждого вклада, если их сумма превысит 1,4 миллиона рублей. Считать будет пропорционально: от большого вклада — побольше, от маленького — поменьше.

Закроет ли банк мой кредит?

Что будет со счетом для покупки квартиры?

Размер возмещения по договору счета эскроу, открытого для сделки с недвижимостью, рассчитывается и выплачивается отдельно. Сумма страховки будет максимальной, если на счете лежало не более 10 миллионов рублей. Вклады, деньги на карточках и все остальное из этой суммы не вычитаются.

Не случится ли так, что меня нет в реестре вкладчиков?

Если есть подозрение, что ваш банк — ненадежный, возьмите за правило хранить все договоры, выписки и прочие банковские документы — вплоть до чеков из банкомата. Если агентство откажется включать вас в реестр вкладчиков задним числом, все они пригодятся в суде.

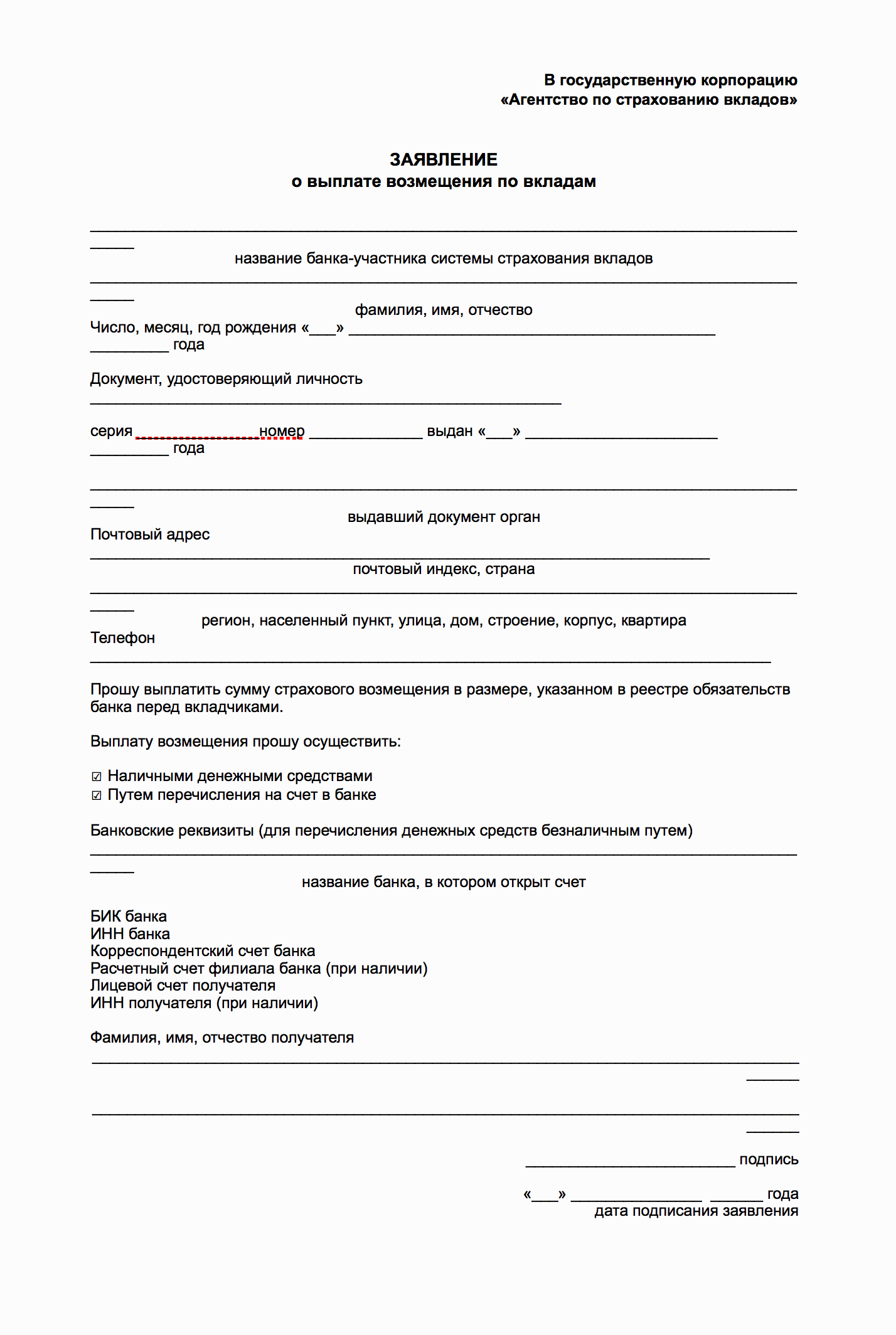

Как получить страховку?

Заявления о выплате возмещений по вкладам: для физических лиц, ИП, по счетам эскроу и на случай, если в банке хранилось более 1,4 миллиона рублей

Заявления о выплате возмещений по вкладам: для физических лиц, ИП, по счетам эскроу и на случай, если в банке хранилось более 1,4 миллиона рублей

Если вы далеко, заявление можно отправить по почте: получателем будет АСВ , а подпись на заявлении должен заверить нотариус.

В феврале агентство решилось на эксперимент и позволило вкладчикам банка «Интеркоммерц» подать заявление через мобильное приложение. Возможно, скоро это станет привычной практикой.

Причитающуюся вам сумму страховки банк-агент выплачивает наличными или на специальный счет в банке. Способ выплаты нужно указать в заявлении. Индивидуальные предприниматели получают деньги только на расчетный счет.

Сколько времени это займет?

Так как процедура банкротства банков длится около двух лет, подать заявление о возврате денег вы можете в течение года или больше. По закону, выплаты вкладчикам начинаются через 14 дней после наступления страхового случая и продолжаются до тех пор, пока суд не обанкротит банк. Приняв ваше заявление, АСВ обязано выплатить страховку в течение 3 дней.

Откуда у АСВ деньги?

Кредиты Центрального банка России. Когда в страховом фонде заканчиваются деньги, АСВ берет кредит в Банке России. Недавно совет директоров агентства одобрил получение третьего кредита — на 170 миллиардов рублей. Меньше 10 миллиардов рублей в фонде никогда не бывает.

Как проверить, что банк работает с АСВ?

Деньги клиентов Тинькофф-банка застрахованы в АСВ

Деньги клиентов Тинькофф-банка застрахованы в АСВ

Агентство обязано вести реестр участников страховой системы, поэтому ежедневно обновляет списки банков на собственном сайте. У каждого банка-участника в этом перечне есть своя карточка. Убедитесь, что она на месте — в разделе «Перечень банков-участников ССВ». В крайнем случае можно воспользоваться телефоном горячей линии АСВ .

Акционерное общество «Тинькофф Банк»

Номер банка по реестру: 696

Полное наименование банка: Акционерное общество «Тинькофф Банк»

Место нахождения банка: 123060, г. Москва, 1-й Волоколамский проезд, дом 10, стр.1

Основной регистрационный номер банка: 1027739642281

Регистрационный номер банка по Книге государственной регистрации кредитных организаций: 2673

Дата включения банка в реестр: 24.02.2005

«Интеркоммерц» КБ (ООО)

Номер банка по реестру: 728

Полное наименование банка: Коммерческий Банк «ИНТЕРКОММЕРЦ» (общество с ограниченной ответственностью)

Место нахождения банка: 119435, г. Москва, Большой Саввинский пер., д. 2-4-6, стр. 10

Основной регистрационный номер банка: 1037700024581

Регистрационный номер банка по Книге государственной регистрации кредитных организаций: 1657

Дата включения банка в реестр: 03.03.2005

Проводится выплата страхового возмещения

Сумма возмещения при страховании вкладов в 2023 году: каков ее размер и сколько вкладов можно застраховать?

Страхование вкладов – это неотъемлемая часть оформления депозитного договора в банке. Согласитесь, ведь каждый из нас заинтересован в том, чтобы наши денежные средства, доверенные какой-либо финансовой организации, были надежно защищены. И первый вопрос, который возникает при открытии вклада, бывает следующим: а застрахован ли вклад и на какую сумму?

В данной статье мы подробно рассмотрим вопрос страхования вкладов и разберемся, какая сумма возмещения положена вкладчикам в 2023 году.

Сумма страхования вкладов физических лиц в 2023 году

Банковские организации сотрудничают с Агентством страхования вкладов. Оно отвечает за выплату страховой компенсации вкладчикам в случае возникновения непредвиденных обстоятельств.

Вкладчики не подписывают никакие договоренности с банком, по поводу защиты своих денежных средств, а каждый открываемый депозит является застрахованным по умолчанию, если банк, в котором открывается счет, входит в реестр участников системы страхования. Узнать, застрахован ли ваш вклад, можно на сайте банка или обратившись лично в один из его офисов.

Банки, участвующие в системе страхования, не скрывают эту информацию, а наоборот, активно презентуют ее своим клиентам. Ведь это не какое-то скрытое условие договора, а наоборот, необратимое преимущество данного банка по отношению к вкладчикам. Например, в банке Хоум Кредит практически все вклады застрахованы.

Какая сумма вклада застрахована государством в 2023 году?

Размер компенсационной выплаты является единым для всех банков участников. Получается, что не имеет никакого смысла искать какой-то «лучший» банк, в котором бы отличалась сумма страхования вкладов.

Если размер вашего депозита не превышает установленный законом лимит, то при наступлении форс-мажорных обстоятельств, ваш депозит будет возвращен вам в стопроцентном размере.

Сколько вкладов можно застраховать в одном банке?

Ограничений по количеству открываемых в одном банке депозитных счетов нет. Каждый банк старается оформить как можно больше своих продуктов на имя каждого клиента. Бывает так, что обратившись даже за кредитом, человек по умолчанию получает открытый на свое имя сберегательный счет в том банке, где кредитуется.

Вот и своим вкладчикам банки регулярно предлагают оформить новые вклады, предлагая более выгодные условия. Например, банк ВТБ стабильно проводит акционные предложения с повышенными процентными ставками по вкладам своим действующим клиентам.

Отвечая на вопрос, сколько вкладов можно застраховать в одном банке, можно смело утверждать, что ограничений по количеству страхуемых депозитов нет. Но нельзя забывать и про главный нюанс этого вопроса:

То есть, каждый вклад будет являться застрахованным, однако размер возмещаемой суммы будет для них общим. И с каждого вклада будет рассчитана пропорциональная сумма возмещения, которая в итоге не может превысить законного лимита.

Пример:

Вкладчик оформил три депозитных счета в банке «ВТБ». На первый вклад он внес 1 миллион рублей, на второй вклад – 500 тысяч рублей и на третий вклад – 400 тысяч рублей. Общая сумма доверенных банку денежных средств составила 1 миллион 900 тысяч рублей. Случилось невероятное и ЦБ РФ отозвал у банка ВТБ лицензию. Так как ВТБ является участником системы страхования вкладов, то все депозиты в нем были застрахованы, и вкладчику полагается компенсационная выплата. Она будет рассчитана пропорционально каждого депозита и составит 1 млн 400 тысяч рублей. Получается, что вкладчик безвозвратно утратил 500 тысяч рублей.

Сколько вкладов застраховано государством для одного человека?

Данный вопрос похож на предыдущий, однако кардинально от него отличается. В предыдущем пункте мы говорили о вкладах, открытых в одном и том же банке, а сейчас поговорим о депозитах, оформленных в разных банках.

Открывая несколько вкладов в одном и том же банке, гражданин лишает себя возможности получения полной стоимости всех депозитов, превышающих установленный законом лимит возмещения, в случае возникновения форс-мажорных обстоятельств.

Открывая несколько вкладов в разных банках, вкладчик получает возможность получить компенсационную выплату в максимальном размере 1 млн 400 тысяч рублей для каждого банка в отдельности.

Можно отсюда вывести главные правила оформления вкладов:

- нужно выбирать те банки, которые сотрудничают с Агентством страхования вкладов;

- общая сумма вкладов в одном банке на одного человека не должна превышать 1,4 млн рублей.

При соблюдении этих условий, вкладчик может быть абсолютно уверен в полной сохранности и защите своих денежных средств. Правда, есть еще один момент: не все банковские продукты подлежат страхованию. Поговорим об этом далее.

Вклады, подлежащие страхованию

Этот вопрос регулируется все тем же Федеральным законом № 177-ФЗ. Вот что нам говорит его 5-я статья.

То есть, проще перечислить те варианты вкладов, которые не будут застрахованы. Это мы дальше и сделаем. Однако, стоит обратить внимание еще на один момент.

Существуют вклады, которые при оформлении были удостоверены сберегательными сертификатами (в простонародье книжками). Так вот, такие вклады могут быть двух видов:

Если речь идет о именных вкладах данной категории, и они были открыты до 1 июня 2018 года, то все в порядке, они будут застрахованы. Что касается вкладов на предъявителя, то тут никакого страхования определенно нет.

Незастрахованные банковские продукты

Вернемся к нашему законодательству и обратимся ко второму пункту пятой статьи Федерального закона №177-ФЗ.

Незастрахованными являются следующие денежные средства, доверяемые вкладчиками банкам:

- деньги, переданные финансовым организациям в управление (доверительное);

- средства, которые были размещены на личных счетах, которые были открыты для ведения какой-либо профессиональной деятельности. Такие счета бывают у нотариусов и адвокатов;

- деньги, которые были размещены в банке в качестве субординированных депозитов;

- вклады, при открытии которых были оформлены депозитные сертификаты;

- средства, которые являются электронными;

- вклады и счета, открытые в российских банках, территориально находящихся за пределами нашей Родины;

- счета юридических лиц (кроме малого бизнеса);

- номинальные счета, кроме открытых в плане опеки и попечительства на имя подопечных;

- залоговые счета;

- счета эскроу.

Вот такой перечень банковских продуктов, которые не входят в зону ответственности Агентства страхования вкладов. Если ваш счет не попадает под один из вышеперечисленных пунктов, то значит, что ваши денежные средства застрахованы. При условии, что вы выбрали «правильный» банк.

Просим Вас оценить эту статью! Благодаря Вам, мы сможем делать контент лучше!

Оставьте свое мнение в комментариях, что вам понравилось, а что нет!

Средний рейтинг: / 5. Всего голосов:

Вы будете первым, оценив эту статью! И мы будем Вам благодарны!

Нам жаль, что Вы находите наш контент не полезным!

Постараемся улучшить статью!

Подскажите нам, чем мы можем улучшить статью?