Правила расчета полной стоимости кредита

Полная стоимость кредита

При заключении договора клиенты часто сталкиваются с понятием полной стоимости кредита (ПСК). Этот термин вызывает интерес многих, поскольку не каждому клиенту ясно, в чем отличие от процентной ставки или от суммы переплаты. Из чего складывается ПСК? Как рассчитать полную стоимость кредита? Как клиент может использовать эту информацию? Ответ на эти вопросы будет ниже.

Что такое полная стоимость кредита?

ПСК – это платежи заемщика по кредиту, а также дополнительные расходы, предусмотренные договором. Измеряется данный показатель не в рублях, а в процентном соотношении. Ранее он обозначался термином «эффективная процентная ставка», что было более понятно клиентам. Сейчас же возникает путаница. Многие клиенты не знают, что такое полная стоимость кредита и путают ее с общей суммой переплаты.

Как узнать ПСК

Банк размещает актуальную информацию о ПСК на своем официальном сайте. Условия указываются индивидуально для каждого вида кредита. На начальном этапе выбора, клиенту удобно использовать эту информацию, так как для предварительного расчета это удобно. Оформляя кредит или изменяя его условия, вы также можете узнать размер ПСК по вашему продукту.

Эта информация указывается наверху первой страницы договора. Черная квадратная рамка расположена в углу справа. В нее заключены данные о ПСК, написанные удобочитаемым шрифтом. Величина знаков равна самой крупной из тех, что используются на листе. Площадь рамки должна занимать не менее 5% от поверхности страницы.

В федеральном законе указана специальная формула, по которой вычисляют ПСК. Но если финансовая математика слишком сложна для вас, рассчитать стоимость кредита можно с помощью кредитного (ипотечного) калькулятора.

Что включается в ПСК

Договор предусматривает следующие виды платежей:

— задолженность по займу;

— сумма переплаты за кредит;

— оплата прочих банковских услуг, прописанных в договоре (открытие счета или использование сейфа для хранения денег до момента сделки);

— расходы банка, связанные с необходимостью выпускать и обслуживать пластиковую карту, если кредитные деньги переводятся на эту карту;

— плата третьим лицам за их услуги, если договор это предусматривает. (Заверение сделки у нотариуса или страховой взнос).

Иногда указывается не одно третье лицо, а сразу несколько (если есть возможность выбора компании). Тогда ПСК рассчитывают по расценкам одной из организаций. В случае, если название какой-либо компании указано непосредственно в договоре, то расчет будет происходить по прайсу этой организации.

Что не входит в ПСК

Определенные расходы клиентов банка не учитываются при расчете ПСК:

- Платежи, предусмотренные законодательством (если вы оформляете автокредит, вы обязаны оплатить КАСКО);

- Штрафные платежи и пени, начисленные в случае пропуска платежей.

- Необязательные выплаты, которые предусматривает договор. Сумма этих платежей зависит от поведения заемщика. Так, вы сами решаете, снимать ли денежные средства в банкомате с комиссией или пользоваться безналом.

Формула расчета

Многие интересуются, как рассчитать полную стоимость кредита. Клиент может рассчитать ПСК по следующей формуле.

ПСК = i х ЧБП х 100

Здесь i – процентная ставка базового периода, а ЧБП – число базовых периодов за год.

Процентная ставка вычисляется с помощью достаточно сложной формулы, которая понятна даже не всем сотрудникам банка, не говоря уже об обывателях. В ней учитывается, сколько платежей предусматривает график, сколько денег вносит клиент на счет, сколько времени прошло с момента получения заемных средств.

Базовым периодом считается промежуток времени, чаще всего встречающийся в графике платежей. Обычно он равен месяцу, хотя день и год также являются стандартными временными интервалами. Возможен период, состоящий из нескольких дней или месяцев, но суммарно не превышающих одного года.

Клиент может рассчитать ПСК самостоятельно, если ему требуется:

— узнать размер ПСК перед тем, как заключить договор;

— сравнить условия, которые предлагают разные финансовые организации;

— перепроверить информацию, если у клиента нет доверия банку. Некоторые показатели могут быть включены в расчет ПСК на усмотрение финансовых организаций.

Пример расчета ПСК

Полная стоимость потребительского кредита банки рассчитывают по-разному. Кредитные калькуляторы бывают различными, и, в зависимости от этого, полученный результат не всегда одинаков. Попробуем посчитать ПСК для краткосрочного займа, условия будут следующими: размер заемных средств составляет 15000 рублей, кредит выдается на 10 дней, переплата составляет 1,5% за один день. Оплатить начисленные проценты клиент должен в тот день, когда возвратит сумму долга. Получается, что клиент взял определенную сумму, и каждый день размер задолженности увеличивается за счет начислений по ставке. По окончании периода кредитования заемщик должен оплатить полностью размер задолженности и начисленные за это время проценты.

Чтобы определить общую сумму к оплате, произведем нехитрые расчеты:

15000 рублей х 1,5% х 10 дней = 2250 (начисленная переплата)

15000 рублей + 2250 рублей = 17250 (объем задолженности). Это то количество денежных средств, которое заемщик должен вернуть по окончании периода кредитования. Эта сумма и станет единственным платежом в графике. Дата окончания кредита совпадает с датой выплаты. Чтобы вычислить процентную ставку, придется решить более сложное уравнение:

— 15000 + 17250/ (1+ i) 1 = 0

17250/ 1+ i = 15000

1+ i = 17250/ 15000

Здесь 15000 – это размер займа, выданного банком, поэтому указано отрицательное число. Поскольку на момент выдачи кредита не прошел ни один базовый период, их количество будет равным нулю. 17250 – величина выплаты по микрозайму. Число базовых периодов на момент оплаты задолженности будет равно единице, так как в нашем примере только один временной интервал. Дополнительные расходы не предусмотрены по условиям займа. Если бы они имелись, то такие платежи также учитывались бы и входили в состав основного долга по займу или в размер платежей.

Чтобы определить ЧБП, разделим число дней, содержащихся в году, на продолжительность базового периода:

ЧБП = 365/ 10 = 36,5

Подставляем имеющиеся числовые значения в формулу и находим ПСК:

0,15 х 36,5 х 100 = 547,500%

Число, получившееся по итогам вычислений, и будет полной стоимостью потребительского кредита.

Что дает анализ показателя ПСК

Полная стоимость потребительского кредита дает заемщику возможность сравнить условия, предлагаемые разными банками. Четко представляя, сколько реально он переплатит, клиент сможет сориентироваться в предложениях и выбрать то, что будет для него максимально выгодно. Однако нужно понимать, что полная стоимость кредита изменяется при допущенных просрочках или при погашении задолженности досрочно.

ЦБ РФ ведет наблюдение за деятельностью банков, чтобы не допустить неоправданного повышения процентных ставок. Ежеквартально публикуются ПСК по различным кредитам. Это усредненные показатели, которые служат скорее для ориентирования в потоке предложений. Банки должны учитывать эту величину и не увеличивать ставку более чем на одну треть. Зная допустимые значения ПСК, клиент сможет оценить, насколько для него выгодно то или иное предложение банка и сделать свой выбор.

Полная стоимость кредита – что это простыми словами?

Кандидат экономических наук, эксперт сайта.

Многие обыватели, уже бравшие кредит или выступающие в качестве поручителей, обращали внимание, что на первой странице соглашения, которое подписывается с финансовым учреждением, присутствует небольшая рамка квадратной формы.

В ней указан определенный процент, напечатанный довольно крупным шрифтом. Причем он существенно отличается от ставки, под которую выдается сам кредит. Данный факт может смутить каждого, кто впервые обращается в банк за займом. Однако именно здесь указывается эффективная процентная ставка или полная стоимость оформляемого кредита.

Содержание

Что нужно знать об этом термине?

Полная стоимость кредита включает в себя все платежи, которые с должника взыскиваются в период исполнения договора. Размеры их и все сопутствующие сроки рассчитываются заблаговременно. Это осуществляется еще в момент подписания кредитного соглашения. Представлена полная стоимость займа в виде специальной таблицы, где указываются ежемесячные платежи. Отдельное внимание необходимо обратить на особенности данного показателя.

- Данные о полной стоимости займа в обязательном порядке указываются на первой странице соглашения. Находятся они всегда в верхнем правом углу. Дополнительно показатель прописывается в индивидуальных условиях составленного договора.

- Полная стоимость должна быть для заемщика главным ориентиром, который позволяет правильно определить, насколько выбранное кредитное предложение является выгодным.

- Значение о полной стоимости в обязательном порядке отображается в процентном соотношении, исходя из годового периода.

- В случаях, когда заемщик при составлении и подписании соглашения не уведомляется о ПСК, такой договор в рамках судебного разбирательства может быть признан недействительным.

- Устанавливается ПСК Центральным банком. Показатель не может быть выше 1/3 среднерыночного значения стоимости потребительского займа. Актуальную информацию на момент использования кредита можно запросить непосредственно на официальном сайте Центрального банка.

Для вычисления показателя используется специальная формула. Она указана в отдельной статье ФЗ №353. В ней предусмотрены также подробные пояснения по производимому расчету. Именно данная статья обязывает все финансовые учреждения отображать ПСК на первой странице кредитного соглашения, используя исключительно жирный шрифт и выделяя показатель рамкой квадратной формы.

Это позволяет заемщику обратить на процентную ставку особое внимание. Ведь размер используемого для написания ПСК шрифта существенно превышает все другие на странице.

Из чего состоит полная стоимость кредита?

До 2008 года ПСК был известен, как эффективная процентная ставка. Однако измененное название показателя не изменило его сути. Зачастую некоторые финансовые учреждения, рекламируя бонусные предложения или предлагая стандартные услуги кредитования, не заостряют внимание клиентов на данных, которые касаются полной стоимости займа.

Они предпочитают огласить процентную ставку абсолютно чистую, без учета дополнительных комиссий. Но современный заемщик должен знать из чего состоит ПСК (полная стоимость кредита).

- Суммы, которую обратившийся в финансовое учреждение получает на руки или тело кредита.

- Дополнительные комиссии, начисляемые за рассмотрение заявки, поданной в банк.

- Процент, который заемщик вносит за использование предоставленных денежных средств.

- Ежемесячный платеж, погашающий сумму полного займа.

- Плата, взымающаяся за открытие счета и его обслуживание, если он имеет прямое отношение к заключенному соглашению, выпуск кредитной карточки.

- Комиссионный сбор, предусмотренный при оформлении страховки.

Все эти пункты и составляют полную стоимость займа. Отдельное внимание следует уделить издержкам, которые не входят в ПСК, но они также взимаются с клиента финансового учреждения. К таковым относятся платежи, предусмотренные за оформление ОСАГО, если, например, приобретается транспортное средство, штрафные санкции при просрочках ежемесячных отчислений. Также присутствуют издержки, которые носят добровольный характер.

- Восстановление при утере или порче, перевыпуск кредитной карточки.

- Комиссионный сбор, предусматриваемый за досрочное погашение запрашиваемой заемщиком суммы.

- Запросы на выдачу различных выписок, справок, квитанций, если таковые требуются клиенту финансового учреждения при внесении материнского капитала, использовании услуги рефинансирования, программы субсидирования.

- Комиссия, предусмотренная за конвертацию валюты, если денежные средства переводятся из рублевого эквивалента в валюту иностранную.

- Обязательный платеж, который взимается с обывателя при переводе денежных средств на карточку стороннего финансового учреждения.

Все расчеты по ПСК банк осуществляет в одностороннем порядке, применяя соответствующую формулу. Причем стоит обратить внимание, что данный показатель даже при полном отсутствии дополнительных платежей, обязательных комиссионных сборов будет превышать процентную ставку, прописанную в кредитном соглашении. Этому правилу следуют все финансовые учреждения, благодаря чему никогда не остаются в ущербе от сочетания осуществляемой деятельности по приему вкладов и выдаче займов.

Как узнать итоговый показатель?

Рассчитать полную стоимость займа можно даже самостоятельно, обладая хотя бы минимальными математическими знаниями. В качестве исходных данных используются специальные нормы, которые устанавливаются Центральным банком. Формула и методы расчета полной стоимости займа систематически совершенствуются.

Также на них может влиять изменение законодательной базы. Чтобы узнать максимально точные данные по ПСК и произвести самостоятельные расчеты, следует посетить официальный сайт финансового учреждения, где кредитор обязан разместить полную информацию, касающуюся условий предоставления займов.

Как влияет ПСК на способ расчета и что дает заемщику анализ показателя?

Каждое финансовое учреждение считает процентную ставку, исходя из индивидуальных данных. В программу калькулятора потребительского займа закладываются различные варианты. Это обязательно отражается на конечных результатах.

Согласно мнению независимых экспертов, для заемщика значительно выгоднее использовать кредиты с дифференцированным способом платежей. Они уменьшаются по мере снижения процентной суммы.

Также используется приближенный и точный вариант расчета ПСК. В первом случае каждый месяц будет состоять из 30 суток. Во втором варианте учитывается точное число календарных дней. Полная стоимость займа является условным показателем, который каждое финансовое учреждение обязано рассчитать, отталкиваясь от определенных действий клиента. Однако ПСК дает возможность сравнивать однотипные кредитные предложения, грамотно подбирая наиболее выгодные варианты.

Способы сокращения ПСК

Каждый человек, решивший обратиться в финансовое учреждение с просьбой предоставить ему определенную сумму под проценты, должен знать, что существуют способы, которые позволяют уменьшить полную стоимость займа. Однако это требует соблюдения некоторых правил. Еще до подписания договора с финансовым учреждением необходимо внимательно изучить коэффициенты, которые были им применены при расчете ПСК. Сравнить их следует с нормами ЦБ РФ. Если выявлены какие-либо несоответствия, можно смело требовать полного перерасчета.

Полная стоимость займа находится в прямой зависимости от срока кредитования и частоты внесения платежей, которые производит клиент банка. Чтобы снизить показатель, обыватель может принять все доступные меры, которые позволят ему увеличить ежемесячный взнос по погашению используемой суммы.

Соответственно данный факт существенно сократит длительность долговых обязательств. Также на момент подписания соглашения с финансовым учреждением необходимо отказаться от всех дополнительных издержек, которые банк не предусматривает как обязательные. По этому вопросу лучше получить заблаговременно консультацию кредитного специалиста.

Формула расчета полной стоимости кредита

На сегодняшний день финансовые учреждения используют единый алгоритм расчета ПСК:

100 * ЧБП * i = ПСК

ЧБП – расшифровывается, как число базовых периодов за год. Согласно методике, которую использует Центральный банк, 12 месяцев исчисляются 365 днями.

i – ставка базового периода. Она должна выражаться в процентном соотношении.

ПСК – интересующий должника показатель, отражающий полную стоимость кредита. Он выражается с учетом как целого числа, так и тысячных.

Чтобы самостоятельно произвести расчеты и выявить требующийся показатель, заемщику предстоит узнать целый ряд определенных данных. Необходимо знать размер кредита, определиться со сроком его погашения, поинтересоваться в банке о годовой ставке, учесть тип платежей, комиссионные сборы.

Заключение

Каждый человек, обращающийся в финансовое учреждение с просьбой предоставить кредит, должен понимать, что на всех банках лежит обязанность предоставлять своему клиенту максимально подробную информацию, которая касается осуществляющихся расчетов полной стоимости займа.

Это прописано в действующем законодательстве. Сокрытие такой информации влечет за собой наложение штрафных санкций на финансовое учреждение. Заемщик должен знать, что любые мероприятия, производимые с подсчетами ПСК, находятся под строгим контролем Центрального банка и превышение данного показателя не допускается более чем на 1/3.

Видео по теме

Правила расчета полной стоимости кредита

Расчёт стоимости кредита

При выборе потребительского кредита заемщиков в первую очередь интересует процентная ставка. Банки намеренно афишируют невысокий, на первый взгляд, процент, однако разрекламированные в буклетах 15-20% в итоге зачастую удваиваются. Откуда же берутся «лишние» проценты? Оказывается, они «набегают» от скрытых комиссиях и платежей, которые учитываются лишь в полной стоимости кредита. О том, как она рассчитывается и каким образом избежать подобной ловушки, поговорим подробнее.

Полная стоимость кредита

Правила расчета эффективной процентной ставки (ЭПС) и порядок информирования получателя кредита о полной его стоимости подробно описаны в Указании регулятора от 13 мая 2008 года №2008-У. Этот нормативный акт обязывает финансовые учреждения оповещать заемщиков обо всех сборах и комиссиях. Малопонятное для граждан выражение «эффективная процентная ставка» в документе заменено на ясное — «полная стоимость кредита» (ПСК). В Указании имеется также формула для расчета ПСК (в процентах), которая дает понимание о реальной ставке.

Ранее, в конце 2006-го, ЦБР выпустил Указание №1759-У, которое внесло изменения в существовавшее с 2004 г. Положение №254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности». В п. 5.1 этого документа имелась формула расчета ЭПС и разъяснение о том, что кредиты, оформленные после 01.07.2007 г. можно будет включать в портфель однородных ссуд лишь при извещении заемщика о размере ЭПС. Для финансистов это было сродни революции, ведь при несоблюдении требований регулятора им пришлось бы формировать резерв по каждой конкретной ссуде, что на практике весьма проблематично.

Для обычных клиентов непонятны были ни порядок формирования банковских резервов, ни формула расчета ЭПС, поэтому в 2008-м Центробанк создал отдельное Указание и с 12 июня вступили в силу два новых документа:

- Указание «О порядке расчета и доведения до заемщика полной стоимости кредита»;

- Указание об исключении формулы расчета ЭПС из Положения №254-П и отмене привязки ставки к резервированию.

Указание №2008-У о стоимости кредита, ориентированное на заемщиков, должно вызывать интерес клиентов, поскольку из него становится понятно какие именно комиссии и сборы должны учитываться кредитором при формировании ПСК.

Базовый расчет полной стоимости займа

В п. 2 Указания №2008-У имеется перечень платежей, которые следует учитывать при расчете конечной стоимости кредита:

- погашение кредитного тела;

- погашение процентов;

- комиссии за рассмотрение заявки и оформление договора;

- комиссии за выдачу займа;

- комиссии за открытие/ ведение счетов, которые требуются для выдачи ссуды;

- комиссии за кассовое и операционное обслуживание;

- комиссии за эмиссию, за обслуживание кредитных карт.

Учитываются также платежи в пользу третьих лиц:

- страховые платежи (страховка жизни, предмета залога, ответственности и т.п.);

- оплата нотариальных услуг;

- оплата услуг оценщиков (при наличии залогового имущества).

О чем следует помнить

Если в договоре записано, в пользу каких организаций (индивидуальных предпринимателей) будут взиматься платежи, то в расчет включают их тарифы. Важно знать: при расчете ПСК банку не обязательно учитывать особенности заемщика и предмета залога (возраст, водительский стаж, марка авто, тип недвижимости). В случае индивидуального расчета финансисты обязаны информировать об этом клиента.

В большинстве случаев невозможно рассчитывать платежи в пользу третьих лиц на полный период кредитования. Обычно при расчете эффективной ставки используются актуальные тарифы, которые со временем могут повышаться или снижаться.

Базой для расчета страховки является сумма, пропорциональная доли стоимости залогового объекта и оплачиваемая кредитными средствами. К примеру, при кредите в 500 тыс. руб. под залог жилья стоимостью 3 млн., базой для расчета страховки будет служить сумма в 500 тысяч. При этом страховщики наверняка будут настоятельно советовать заключить договор на сумму стоимости недвижимости.

Если договор предполагает разные платежи, суммы которых зависят от самого заемщика, то рассчитывать ПСК будут из максимально возможных величин. Например, при расчете по карточному кредиту финансисты исходят из предположения, что клиент снимет всю возможную сумму и будет пользоваться ею весь период кредитования.

Что не включено в базу для расчета ПСК

В расчет полной стоимости кредита входит множество различных платежей, но имеются комиссии и сборы, которые финансисты могут не считать на законных основаниях. Среди них:

- платежи, которые заемщику следует осуществлять на основании закона (полис ОСАГО и др.);

- платежи, возникшие вследствие нарушений условий договора (штрафы и пени);

- записанные в договоре платежи и комиссии, величина которых зависима от выбора заемщика.

Последний пункт следует рассмотреть более детально. Следует учитывать, что в расчет эффективной ставки не включены:

- комиссии за выдачу и погашения кредита наличными, в т.ч. через банкоматы (иногда комиссии могут достигать 5% от операции);

- плата за информирование о задолженности;

- платежи за транзакции по кредитной карте в иной валюте,

- платежи и комиссии за приостановление операций по кредитке (блокировка, внесение в СТОП-лист);

- комиссии за зачисление денег на карту другими организациями.

Владея информацией о платежах, которые включаются в базу для расчета ПСК можно проконтролировать банк и представить реальную величину переплаты. Но возникают очередные вопросы: на каком этапе можно узнать размер эффективной ставки и где она указывается?

Порядок доведения информации о ПСК

В пункте 5 Указания ЦБР №2008-У говорится, что сведения о ПСК должны быть указаны в кредитном договоре. Кроме величины эффективной ставки в контракте должен содержаться перечень и размеры платежей (в т.ч. в пользу третьих лиц) как включенные, так и не входящие в стоимость кредита.

Однако на практике процедура ознакомления заемщика с ПСК выглядит несколько иначе. Клиент приходит в назначенное время для подписи документов и получения денег. Видя величину полной ставки, которая его явно не устраивает, он уже не решается отменить сделку. При этом в п. 7 Указания регулятор предписывает доводить до заемщиков нужную информацию до заключения договора, о чем свидетельствует подпись клиента и точная дата. Теоретически клиенту должны предоставлять всю важную информацию еще на стадии заполнения заявления на кредит.

Чтобы не угодить в кредитную ловушку, следует внимательно изучать все бумаги до их подписания. Можно самому спросить у менеджера, где можно увидеть расчет ПСК.

Также следует помнить, что закон «О рекламе» требует при рекламировании кредитных услуг с содержанием хотя бы одного условия, отражающегося на стоимости займа, указывать и все остальные условия, влияющие на эффективную ставку.

При сомнениях в искренности банковских служащих, необходимо самостоятельно собрать информацию о комиссиях, иных платежах и рассчитать ПСК с помощью кредитного калькулятора.

Полная стоимость кредита: суть, нюансы, примеры расчета

ПСК: в чем фокус?

Для начала немного теории. Согласно Указанию ЦБ России от 13.05.2008 г. № 2008-У банки обязаны рассчитать (формула приводится в этом же документе) и предоставить клиенту информацию о ПСК до подписания кредитного договора.

Что говорит клиенту такой параметр, как ПСК? Собственно, вся соль уже заложена в названии. Речь идет о полной стоимости кредита.

То есть, зная ПСК, клиент может оценить, сколько на самом деле будет стоить ему кредит в конкретном банке. Параметр важный, т.к. многие обращают внимание лишь на процентную ставку, делая ее главным критерием выбора. И среди всего многообразия кредитных программ и банков ПСК реально может помочь понять, в какое же учреждение выгоднее обратиться.

Что входит в ПСК и каков порядок расчета?

За счет чего этот параметр дает такую информацию клиенту? За счет того, что в значение ПСК заложены платежи заемщика по договору. Т.е. – затраты клиента.

В случае с кредитными картами этими затратами являются:

- Платежи по погашению суммы кредита;

- Выпуск и обслуживание карты;

- Иные комиссии (выписки, программы страхования и пр.);

- Уплата процентов.

При этом при расчете ПСК не учитываются:

- Возможные штрафы за несоблюдение клиентом условий договора;

- Пени за неразрешенный овердрафт;

- Комиссии за валютные операции;

- Комиссия за приостановление операций;

- Зачисления на счет средств от других организаций;

- Плата за получение (а также погашение) кредита наличными деньгами.

Согласно Указанию, сведения о полной стоимости кредита, а также размеры и перечень платежей, включенных и не включенных в расчет, должны доводиться банком до заемщика непосредственно в кредитном договоре или в приложении к нему.

Как видите, все очень условно. И если в случае ипотеки или потребительских кредитов рассчитать ПСК можно максимально точно, то сделать это с кредитными картами, учитывая возобновляемую кредитную линию и льготный период, достаточно сложно.

Поэтому, рассчитывая ПСК для кредиток, банки используют максимально возможный срок кредита (читай – срок действия карты), максимально возможный кредитный лимит, погашение задолженности равными частями (читай – ежемесячный минимальный платеж).

Говоря проще, предполагается, что, получив кредитную карту на 2 года, к примеру, с лимитом 100000 руб., клиент сразу же использует всю сумму и все 2 года погашает кредит согласно условиям договора, делая, допустим, минимальный ежемесячный платеж в 10% плюс проценты.

Некоторые банки (например, Альфа-Банк) предоставляют клиентам 2 значения ПСК. Одно из них рассчитывается так, как было указано выше. А в другом случае считается, что клиент укладывается в льготный период.

Интересный момент . Даже если у вас бесплатное годовое обслуживание карты, вы всегда укладываетесь в льготный период и вообще по кредитной карте нет никаких комиссий, то все равно ПСК, как правило, будет больше процентной ставки. Все потому, что в расчет заложены доходы банка, которые он получает от использования средств на счете. Да, эти средства никак не могут быть отнесены к клиентским расходам по кредиту, но, тем не менее, они учитываются при расчете ПСК.

Кроме того, ПСК практически всегда будет выше номинальной процентной ставки, поскольку при расчете ПСК применяется метод сложных процентов (а при расчете номинальной ставки – простых).

Чрезвычайно неоднозначный параметр. Судостроительный Банк, например, так и говорит на своем сайте, что к реальным затратам клиента ПСК имеет отдаленное отношение, и показывает больше доходы банка от сотрудничества с клиентом. И что этот параметр далеко не всегда объективно показывает реальную стоимость кредита для клиента.

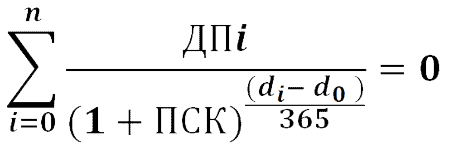

После рассмотрения теории, можно привести, наконец, формулу:

di – дата соответствующего платежа;

d – дата первого платежа (совпадает с днем выдачи средств клиенту);

n – количество платежей;

ДПi – сумма платежа согласно договору;

ПСК – полная стоимость кредита (%, годовых).

Положа руку на сердце, 99,9% клиентам эта формула нужна так же, как Билу Гейтсу материальная помощь по безработице. Не обладая соответствующими математическими и банковскими познаниями, воспользоваться формулой и проверить таким образом банк не получится.

Примеры ПСК

Перейдем к практике.

Это учреждение подошло к вопросу расчета ПСК со всей серьезностью. Банк создал 4 таблицы, которые исчерпывающе показывают клиенту значение ПСК для различных карт и условий.

Познакомиться с таблицами можно на сайте Райффайзенбанка. Открыв матрицу, видим интересную закономерность: чем больше максимальная сумма лимита, тем меньше будет значение ПСК. К примеру, если взять 15-20 тыс. руб. по карте «Наличная» (без страховки, кредитная ставка 24%), то полная стоимость кредита составит 41,4%. Если же лимит от 800 тыс. до 1 млн руб., ПСК уже будет гораздо меньше – всего 27,1%.

Проявляет внимание к клиентам и Банк «Ренессанс Капитал»:

Значение ПСК указывается в тарифах по кредитным картам. Давайте сравним, чтобы наглядно продемонстрировать разницу между ПСК и номинальной процентной ставкой.

Открываем тарифный план «ТП 17» – кредитная карта Gold. Процентная ставка 18% (оплата товаров и услуг) и 24% (снятие наличных), обслуживание в год составляет 3600 руб., льготный период – 55 дней, лимит – 500000 руб. Расчет показывает, что ПСК составит от 1 до 21/29%.

А вот какой пример приводит Банк Интеза:

Карта Gold, сумма – 100000 руб., процентная ставка – 25%, обслуживание – 3000 руб. в год. В результате расчета ПСК составляет 33,5%.

В заключение стоит отметить, что иногда значение ПСК действительно полезно и может облегчить выбор клиента. Поэтому все же не стоит совсем списывать этот параметр со счетов.