Что такое расчетный период по кредитной карте

Льготный период по кредитной карте

Понятие льготного периода, как рассчитывается, на какие траты распространяется, примеры и отзывы

Хотите знать, как пользоваться лимитом на кредитной карте бесплатно? В этой статье мы расскажем, что такое льготный период, и как погашать задолженность без процентов.

Мы подобрали для Вас самые выгодные предложения.

Заполните анкету в несколько мест чтобы повысить вероятность одобрения.

до 300 000р

Без справок и поручителей

Моментальная выдача карты

Рассрочка 0% до 10 месяцев

до 300 000р

Карта рассрочки

Рассрочка до 12 месяцев

Обслуживание 0 руб.

до 500 000р

Льготрый период до 120 дней

Мин.платеж 3%

Возраст от 21 до 75 лет.

до 500 000р

Без % по кредиту 100 дней

Мин.платеж 3%

Возраст от 18 лет.

Понятие льготного периода

Беспроцентный (льготный, грейс-период) – это установленный банком срок, до окончания которого можно пользоваться лимитом по кредитной карте бесплатно. Чтобы разобраться в тонкостях применения этого периода, нужно понимать принцип действия самой кредитки.

По сути, кредитная карта представляет собой нецелевой потребительский заем, выданный банком клиенту под определенный процент. Однако, в отличие от простого кредита, процент на который начисляется сразу после получения, проценты по кредитке начисляются не на весь лимит, а на сумму совершенных по карте операций.

Например, лимит по вашей карте составляет 100 тыс. руб. В течение месяца Вы дважды расплатились карточкой за покупки на 10 и 20 тыс. руб. Проценты за пользование кредитными деньгами начислятся только на эти 30 тыс. руб., причем начисление будет производиться отдельно на сумму каждой операции, начиная с момента ее совершения. Если до определенного числа следующего месяца Вы вернете эти деньги на карточный счет, начисленные проценты выплачивать не придется.

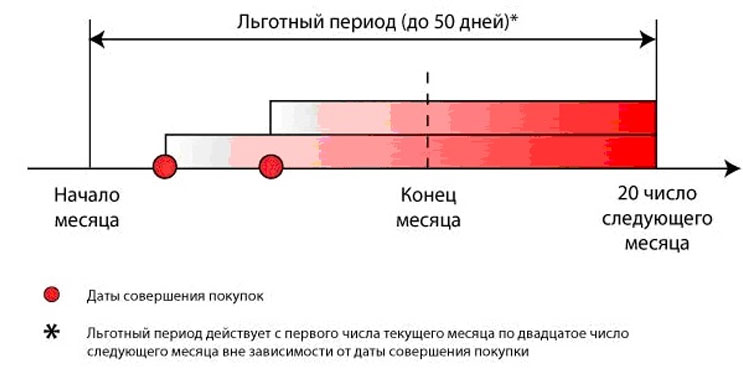

Расчетный период + количество дней, отведенное в следующем месяце до даты погашения = льготный период по кредитной карте.

Банки самостоятельно устанавливают продолжительность грейс-периода по кредиткам. У большинства учреждений он длится 50-60 дней, хотя некоторые предлагают карты с беспроцентным периодом свыше 100 дней.

Как считается льготный период по кредитной карте?

Помимо того, что продолжительность грейс-периода по карточкам разных банков неодинакова, различаются и схемы расчета этого срока. В условиях пользования кредиткой указывается максимальная его продолжительность, при этом фактическое количество дней, отведенных для беспроцентной оплаты задолженности, зачастую привязано к датам совершения карточных операций. Чтобы не запутаться в процессе погашения, нужно знать, какая схема применяется в вашем банке.

1. Льготный период = расчетный период + определенное количество дней

Это наиболее распространенная методика исчисления, применяемая большинством организаций. Она напрямую связана с понятиями расчетного и платежного периодов.

Расчетный период обычно равен 30 дням. Совершенные за этот срок платежи фиксируются в выписке, а по окончании месяца задолженность суммируется и выставляется к погашению в течение платежного периода (чаще всего, 20-30 дней следующего месяца). Если до расчетной даты вся сумма долга возвращается на карточный счет, начисленные проценты не предъявляются к оплате. Если же задолженность погашается не в полном объеме, проценты прибавляются к оставшемуся долгу.

Согласно этой схеме 30 дней расчетного периода + определенное количество дней следующего месяца = льготный период. Максимальная его продолжительность – 50-60 дней (по платежам, проведенным в начале месяца), а минимальная – 20-30 дней (по операциям, совершенным в конце месяца).

Эта схема может показаться запутанной, поэтому на сайтах многих банков имеются калькуляторы расчета продолжительности грейс-периода по кредитным картам.

Основная сложность в этом процессе – определить, с какой именно даты начинается расчетный период. У разных кредиторов он привязан к разным датам. Проще всего, когда начало этого периода совпадает с началом календарного месяца – такая схема позволяет без труда понять, какие операции вошли в прошлый отчет, а какие перенесутся на новый срок. Эта система, к примеру, применяется в ВТБ и в ЮниКредит Банке. В ряде других организаций (например, в Сбербанке) отчетный период возобновляется с даты формирования выписки по карточному счету. Узнать эту дату можно из предыдущей выписки или через «Сбербанк Онлайн».

Как правило, началом нового расчетного периода служат:

- первое число календарного месяца;

- момент проведения первой транзакции;

- день выпуска/активации карты;

- дата ежемесячной выписки.

Уточнять действующий принцип расчетов следует в банке при оформлении карты.

2. Льготный период = дата первой операции + установленное число дней

По кредиткам некоторых организаций новый отчетный период начинается не с окончания предыдущего, а с момента проведения очередной транзакции по карте. Так, если после погашения всей суммы долга по прошлым операциям Вы какое-то время не пользовались кредиткой, беспроцентный период начнет отсчитываться с даты следующего платежа.

3. Расчет для каждой операции отдельно

Эта схема используется довольно редко и характеризуется тем, что для погашения долга по каждой операции отводится отдельный льготный период. Вносить платежи в этом случае нужно в том же порядке, в котором Вы совершали покупки. Такая система довольно удобна, если Вы редко пользуетесь картой, но при активном применении карточки велик риск запутаться в платежах.

На какие траты распространяется льготный период?

Каждый банк самостоятельно определяет перечень операций, по которым действует беспроцентный принцип погашения. Обычно это расчеты в торгово-розничных сетях и безналичные платежи. А вот на снятие наличных по картам большинства банков грейс-период не распространяется.

Если Вы воспользовались кредиткой для получения денег в банкомате, проценты на снятую сумму начислятся даже в случае погашения долга в течение льготного периода. Тем не менее, существует несколько приемов, которые позволяют получать с карты наличные, не выплачивая проценты.

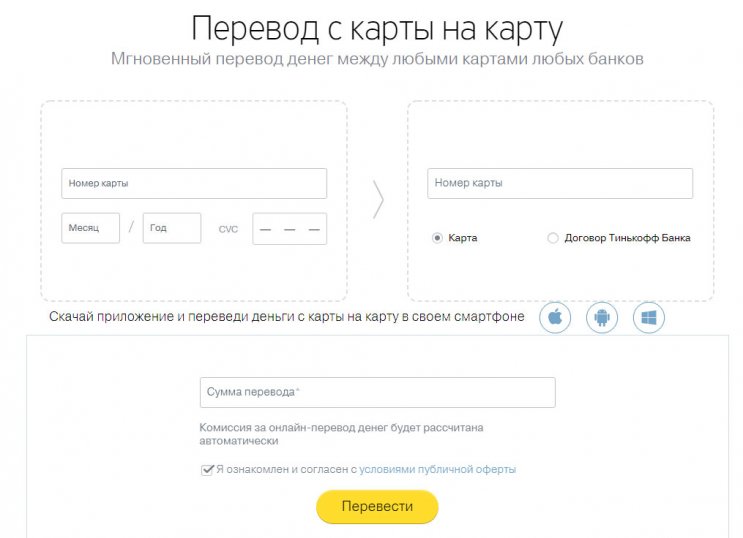

«Card to Card» от Тинькофф

Сервис предназначен для совершения карточных переводов, причем с его помощью можно переводить деньги даже с карт, переводы по которым не предусмотрены. Дело в том, что транзакции этого сервиса воспринимаются карточными системами не как переводы, а как обычные платежи, поэтому они попадают под действие беспроцентного периода.

За осуществление переводов Тинькофф Банк удерживает 1,5% от суммы операции, при этом банки, выпустившие карты, дополнительные комиссии обычно не взимают. Для того, чтобы избежать комиссии со стороны Тинькофф Банка, следует использовать его карту, например «Тинькофф Блэк».

Мобильное приложение Почта Банка

Чтобы воспользоваться этим вариантом, нужно иметь дебетовую карту и установить приложение Почта Банка. Через приложение можно пополнять дебетовую карту Почта Банка с любых карточек, включая кредитные. За операции до 3 тыс. руб. удерживается комиссия, а крупные переводы комиссией не облагаются.

Переводы со счетов кредитных карт, проведенные через мобильное приложение Почта Банка, также классифицируются как платежи и попадают под действие грейс-периода.

Отзывы

Как следует из отзывов в Интернете, трудности у клиентов вызывает расчет беспроцентного периода и порядок внесения платежей.

«В Русском Стандарте мне обещали карту, бесплатный период по которой 200 дней. По факту этих дней гораздо меньше. Я заказал карточку 10 февраля, но приехала она в наш филиал только в конце месяца. В итоге выяснилось, что льготный период начинается не со дня, когда я официально получил карточку, а с даты, когда ее выпустили, то есть с 12 февраля. И чем позже получишь карту, тем меньше из этих 200 дней останется».

«Обслуживаюсь в Альфа-Банке давно, и мне регулярно предлагают разные кредиты. Недавно поддался на уговоры и оформил кредитку с беспроцентным периодом 100 дней. Пользовался ей какое-то время, все устраивало. Но однажды поехал в отпуск, а на карте остался долг 2 тыс. рублей. Рассчитывал, что вернусь и заплачу какие-то копейки из расчета 2 тыс. под 26% за то, что не попал в льготный период. В результате заплатил почти 8 тыс. процентов за все покупки, которые совершал в эти 100 дней».

Заключение

При правильном использовании кредитная карта с льготным периодом станет отличным подспорьем, позволяющим иметь под рукой запас денежных средств, которыми можно пользоваться бесплатно. Оформляя кредитку, обязательно выясните в банке, как рассчитывается льготный период, и где посмотреть информацию о сумме долга. Если не погашать задолженность в течение грейс-периода, проценты за пользование деньгами могут составить внушительную сумму, так как ставки по кредитным картам довольно высокие.

Расчет грейс-периода

Банкиры выделяют несколько основных схем расчетов грейс-периода.

Первая (и самая популярная) предусматривает траты по карте в течение отчетного периода (например, с 1 января по 1 февраля). Погашение задолженности производится до окончания платежного периода, который обычно длится 20 дней. Предположим, с 1 января по 1 февраля клиент потратил 40 тыс. рублей. Следовательно, чтобы соблюсти условия льготного периода, ему необходимо до 20 февраля внести на счет эти 40 тыс. Получается, что у человека есть минимум 20 дней с момента совершения последней покупки, чтобы уложиться в «грейс».

Банки могут отсчитывать расчетный период не только с первого числа каждого месяца, но также и со дня первой покупки в кредит по карте, даты ее выпуска или активации, со следующего дня после формирования банком ежемесячной выписки по карте. Принимая такую схему, банки анонсируют, что срок льготного периода составляет до 50 дней (месяц расчетного периода и 20 дней, за которые можно бесплатно погасить кредит). В случае если задолженность клиентом будет погашена не полностью, проценты банком будут начислены на всю сумму долга образовавшуюся в отчетном периоде. Иными словами, если из 40 тыс. рублей человек в период льготного периода погасил 35 тыс., проценты банк будет начислять на все 40 тыс.

Расходы, произведенные держателем карты в текущем платежном периоде, могут погашаться в следующем расчетном периоде. Это позволяет счету находиться в постоянном минусе, при этом не будут начисляться кредитные проценты. Клиент пользуется кредитными средствами в течение первого месяца и в следующем продолжает это делать, до определенной даты внося на счет сумму задолженности, имевшейся по счету на начало второго месяца. И так до бесконечности. Такие клиенты получили неофициальное нарицательное обозначение «грэйсовики». По такой схеме предоставляют льготный период банки «Авангард», Сбербанк, «Русский Стандарт».

В ряде банков действие льготного периода может приостанавливаться до полного погашения задолженности держателем карты, и по вновь образовавшимся расходам начисляются проценты за пользование кредитом. Такую схему применяет Связной Банк.

Второй вариант — банк устанавливает определенное количество календарных дней, в течение которых операции являются льготными. Например, человек 5 марта воспользовался кредитными средствами, с этого момента отсчитываются 60 дней, когда операции подпадают под льготный период. Допустим, с 5 марта по 4 мая пользователь потратил 40 тыс. рублей. Соответственно, 5 мая он должен полностью погасить всю задолженность. Если последнюю операцию клиент провел, скажем, 2 мая, то именно на эту трансакцию льготный период составит всего два дня. Иными словами, в этой схеме нет тех 20 дней после последней покупки, в течение которых клиент может погасить кредит, зато с момента первой операции грейс-период будет длиться два месяца. Такую схему применяет Альфа-Банк. Причем обязательным условием соблюдения льготного периода будет ежемесячное внесение клиентом минимального платежа (обычно он составляет 10% задолженности).

Третий вариант — льготный период кредитования может устанавливаться для каждой отдельно взятой операции, например 20-30 дней с момента ее проведения. Погашение трат поступающими на карту средствами производится в том же порядке, в котором они совершались. Предложение кредитной карты с таким расчетом льготного периода можно найти в Москомприватбанке.

Что такое льготный период кредитных карт

Все банки, продвигающие кредитные карты, в рекламе своего продукта и в «уговорах» будущих заемщиков используют один и тот же прием: они обещают, что по их карте можно бесплатно пользоваться деньгами 50, 60, а то и 100, 200 дней. Речь идет о так называемом льготном (или grace) периоде. Так ли это на самом деле? Что в себе скрывает понятие «кредитные карты с льготным периодом», и какие «подводные камни» ждут «счастливого» обладателя такого «пластика» — расскажем в этой статье, причем на конкретных примерах

Схема расчета льготного периода

Итак, общая схема так называемого льготного периода выглядит следующим образом. Вы получили в банке кредитную карту (или активировали полученную с курьером/по почте). С этого момента начинается отсчет так называемого расчетного периода. У некоторых банков отсчет начинается по-другому, например, с момента первой операции по карте, но об этих нюансах — ниже.

Льготный период с момента первой покупки

Рассмотрим этот пример на других условиях – когда отсчет расчетного периода начнется с момента совершения первой покупки. Это наиболее удобный для потребителя вариант, т.к. в этом случае карту можно оформить, но не пользоваться ей до тех пор, пока не понадобится. К тому же расчет процентов будет вестись по-честному.

Например, вы оформили карту 10 октября, а первый платеж в 20 000 совершили 20 октября. Все равно, 1 ноября банк рассчитает задолженность за первый расчетный период в размере 20 000 и будет ждать, что до 20 ноября вы погасите либо всю задолженность, либо внесете минимальный платеж.

Как разные банки рассчитывают льготный период

У Альфа-банка для разных видов кредитных карт – разный льготный период: для традиционных карт предусмотрен 100-дневный период, считая от даты получения карты. При этом расчетный период составляет 30 дней, а платежный – 70 дней. Если вы оформляете ко-брендинговую карту (в партнерстве с какой-нибудь компанией, например, Аэрофлот или Cosmopolitan), то тогда общий льготный период будет только 60 дней (30 дней – расчетный и 30 – платежный).

Кредитная карта Сбербанка и Хоумкредита предоставляется на таких же условиях – отсчет расчетного периода (один месяц – 30/31 дней) начинается с даты выпуска карты. Платежный период составляет 20 дней, то есть общая продолжительность беспроцентного периода составляет 50 или 51 день (в зависимости от количества дней в месяце).

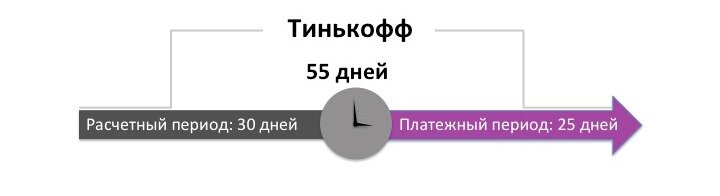

А вот у банка Тинькофф Кредитные Системы отсчет расчетного периода начинается именно с момента совершения первой операции, а не с момента оформления или получения кредитной карты. Расчетный период также составляет 30 дней, а платежный – 25 дней, так что в сумме получается 55 дней.

Отчётный и платёжный период по кредитной карте

В рекламных предложениях банков часто звучит информация о том, что банк готов нам предоставить кредитные карты без отказа и беспроцентный период кредитования и не возьмёт ни копейки лишних, если мы вернём деньги в срок.

Только вот, если начать разбираться с условиями предоставления беспроцентного срока кредитования, узнаёшь, что он состоит из отчётного и платёжного периода. И всё не так просто, как может показаться на первый взгляд.

И сегодня мы хотим вас познакомить с понятиями «отчётный период» и «платёжный период», чтобы вы имели о них хоть какие то общие представления.

Что такое отчётный период

Отчётный период — это промежуток времени, определяемый банком, в который входят все совершённые вами за этот срок операции. Как правило, это период равен — 30 или 31 дням.

По окончании этого срока в дату формирования отчёта за отчётный период происходит фиксация размера задолженности и выставление вам счёта на оплату, если говорить простыми словами.

Начало отчётного периода

Внимание! Очень важно знать, с какого числа начинается отчётный период по вашей карте, чтобы правильно рассчитать срок, в течении которого вам нужно погасить свою задолженность.

Дело в том, что отчётный период в разных банках начинается в разное время. Где-то точкой отсчёта является дата оформления карты, в каких-то банках отчётный период начинается с момента заключения договора, активации карты, первого платежа и т.д.

Чтобы узнать, какое число является началом отсчёта платёжного периода по вашей кредитной карте, позвоните или сходите в банк перед совершением первого платежа. Это позволит вам точно рассчитать льготный период кредитования по нижеприведённой схеме.

По окончании отчётного периода начинается платёжный период.

Что такое платёжный период

Платёжный период — это срок, в течении которого вы должны либо погасить полностью образовавшуюся в отчётный период задолженность, чтобы избежать начисления процентов по кредиту. Либо внести минимальную сумму обязательного платежа, предусмотренную банком.

Как правило, платёжный период равен 20 дням, в течении которых вы должны расплатиться с образовавшимся за предыдущий месяц долгом, хотя бы частично.

Одновременно с платёжным периодом начинается новый отчётный период, в него входят все совершаемые вами в определённый банком срок операции. По его окончании вновь начинается платёжный период и так по кругу. При условии, что вы успеваете за 20 дней полностью погасить задолженность и укладываетесь в льготный период кредитования.

Пример льготного периода кредитования

Хорошо показано распределение отчётного и платёжного периодов на графике Сбербанка, собственно, вот он:

Как видите, всё предельно ясно. У вас есть отчётный период на совершение покупок по кредитной карте и отчётный период на погашение задолженности перед банком.

Если вы укладываетесь в эти сроки, то беспроцентный срок кредитования у вас сохраняется и вы снова можете им воспользоваться.