Что такое депозит рассказываем простыми словами

Банковский депозит — что это такое простыми словами, что значит положить деньги на депозит

Каждый обеспеченный человек скажет, что деньги просто не могут лежать «под матрасом». Любая сумма должна работать, а значит ее необходимо вкладывать в выгодные проекты.

Но если по каким-то причинам сделать это невозможно, то стоит рассмотреть вариант обращения в банк. Финансовые учреждения предлагают хранение и приумножение имеющихся средств с помощью разных депозитных программ.

Слово «депозит» пришло к нам из английского языка, где применяется более широко, чем в России. Но независимо от этого, в условиях постоянно растущей инфляции этот вид вклада становится все более популярным у населения.

Так, что такое депозит на самом деле? Выгоден ли он? И какой вид выбрать? Давайте искать ответы на эти вопросы вместе.

Депозит и вклад – одно ли это и то же

Большинство россиян не делает различий между депозитами и вкладами. А вот у англичан вовсе нет такого понятия как «вклад» — любое обращение в банк с целью положить деньги на счет для хранения в течение определенного срока и получения прибыли в виде процентов является для них депозитом.

Итак, депозит — что это такое простыми словами? На самом деле все действительно просто. Под этим термином понимается размещение ценностей в специализированной организации. В роли объекта сбережений выступают:

То есть любые активы, которые есть у человека, переданные на хранение, трансформируются в депозит. При этом необязательно в роли места, где размещаются ценности, будут банки.

Если какая-то сумма была переведена на счет сторонней организации с целью обеспечения, к примеру, сделки, то она тоже получает статус депозита.

Зная, что означает слово депозит, можно переходить к вкладам. По своей сути они являются одной из разновидностей депозитов и предполагают размещение только денежных средств.

Причем важно, чтобы деньги были переданы в организацию, имеющую лицензию ЦБ, только в этом случае они попадут под защиту государства. И в случае банкротства будут гарантированно возвращены владельцу. Можно сказать, что вклад – это сугубо банковский депозит.

Виды депозитов

Что такое банковский депозит, подробно описано выше. Но это далеко не единственный существующий вид. Специалисты выделяют 8 основных категорий, большая часть которых даже не знакома основной массе вкладчиков:

условная – предусматривает возвращение суммы и начисленных процентов при наступлении случая, указанного в договоре (используется обычно юридическими лицами);

до востребования – позволяет снимать и класть деньги в любое время, но имеет низкую процентную ставку;

срочная – срок вклада четко оговорен и забрать средства раньше установленного временного интервала возможно только с понижением процентной ставки;

сберегательная – вносить деньги на счет в течение действия договора невозможно, но капитализация процентов дает неплохой доход;

накопительная – у вкладчика существует возможность пополнять сумму, к которой ежемесячно будут добавляться проценты (такие депозиты обычно предлагаются в рамках особых программ и позволяют накопить деньги на конкретную вещь или поездку;

расчетная – к счету привязывается пластиковая карточка, на которую периодически переводятся накопленные проценты (вклад из этой группы в 90% пополняемый);

мультивалютная – довольно популярный вклад, позволяющий одновременно использовать несколько валют и в случае серьезных колебаний курса переводить их одну в другую;

специализированная – условия разрабатываются для отдельных категорий граждан.

Хорошо представляя, что значит положить деньги на депозит, дальновидные вкладчики подбирают для себя самые выгодные программы:

на длительный срок – они имеют более высокие процентные ставки;

с капитализацией – ежемесячно проценты добавляются к основной сумме;

с возможным пополнением – с такой функцией появляется реальный шанс накопить на серьезную покупку.

Открытие депозита: особенности и тонкости

Даже те, кто хорошо понимают, что такое депозит, не всегда решаются на его открытие. Многим кажется, что это сложная процедура, которая отнимает много времени. Но на самом деле ничего сложного в открытии вклада нет.

Главное – внимательно изучить условия программы и не стесняться задавать вопросы менеджеру.

Опытный специалист в нескольких словах объяснит, что означает депозит по своей сути и какую категорию стоит выбрать тому или иному клиенту. Но и самому вкладчику нужно обратить внимание на некоторые моменты:

будут ли возвращены деньги в случае банкротства финансового учреждения;

каковы условия досрочного изъятия денег;

каким образом происходит начисление процентов на сумму – еженедельно, ежемесячно, ежедневно или в конце срока;

возможно ли частично снимать деньги в случае острой необходимости;

пополняемый ли вклад.

Большинство вкладчиков предпочитают заключать договора с автопролонгацией. Это исключает необходимость идти в банк и составлять новое соглашение, когда истечет срок первоначального.

К тому же при автопролонгации сохраняются все заявленные условия, даже если на текущий момент такого предложения в пакете программ финансового учреждения нет и ставки понизились.

Инструкция для тех, кто открывает депозит

На самом деле гораздо сложнее рассказать про депозит, что это такое простыми словами и какой из них выбрать, чем открыть вклад. Процедура занимает не более 10-15 минут и состоит из нескольких простых шагов:

выбрать самую выгодную программу;

прийти в офис выбранного банка;

взять с собой паспорт и нужную сумму;

внести деньги на депозит.

Со следующего дня на положенные деньги будут начисляться проценты, а вкладчику останется лишь ждать окончания срока действия соглашения.

Что влияет на процентную ставку по депозиту

Естественно, что каждый желает заработать на вкладе как можно больше. Именно для этого и открывается депозит (что это такое простыми словами, объяснено в первом разделе статьи).

Процентная ставка обычно чуть превышает установленный уровень инфляции. Но даже при такой незначительной, на первый взгляд, выгоде можно неплохо заработать, если:

открыть депозит на срок от года и выше – такие договора имеют очень «вкусный» процент;

выбрать программу с капитализацией процентов – начисления приплюсовываются к первоначальной сумме.

Также стоит учесть, что банки предлагают клиентам как фиксированную, так и плавающую ставки. В первом случае она является неизменной на весь срок действия соглашения.

Плавающая ставка обычно ниже фиксированной и меняется в зависимости от условий, указанных в договоре. Это могут быть колебания валют, определенные изменения в экономике и не только. В итоге от такой ставки можно получить гораздо большую прибыль.

Стоит отметить, что если вкладчик забирает деньги раньше срока, расторгнув договор в одностороннем порядке, то ставка автоматически понижается. Причем банк проводит пересчет за весь период и возвращает клиенту основную сумму с незначительной прибавкой в виде заработанного процента.

Поэтому открывая депозит, нужно быть на 100% уверенным в том, что деньги пролежат на нем столько, сколько предусмотрено программой.

Налоги и депозиты

Рассказывая, что такое депозит, нельзя упустить еще один нюанс – со своих доходов, полученных от вкладов, граждане должны платить налоги. Но не во всех случаях.

Обязательному налогообложению подлежат средства, полученные от депозита с процентами, превышающими ставку рефинансирования ЦБ на 10%. На сегодняшний момент – это 18,25%. Если депозит был открыт в валюте, то налог уплачивается при ставке выше 9%.

Важно учесть, что отчисления в казну будут делаться не со всей суммы, а только с разницы. То есть с реальной прибыли.

Несмотря на то, что банковские программы активно продвигаются и рекламируются среди населения, многие еще не обладают достаточной финансовой грамотностью, чтобы оценить все преимущества депозитов.

Поэтому без помощи специалистов им сложно разобраться в том, что такое депозит, каким им воспользоваться для своей выгоды и насколько это надежно. Все это приводит к тому, что население хранит накопления в «чулке» и переживает по поводу инфляции.

Резюмируя все сказанное выше, можно сделать вывод, что депозит – это хороший способ для сохранения своего капитала. Благодаря ему, средства не «съедаются» инфляцией и не обесцениваются. Но в качестве серьезного инструмента для заработка депозит все же не подходит.

Сделай репост – выиграй ноутбук!

Каждого 1 и 15 числа iBook.pro разыгрывает подарки.

- Нажми на одну из кнопок соц. сетей

- Получи персональный купон

- Выиграй ноутбук LENOVO IdeaPad

LENOVO IdeaPad Intel Core i3-5, 8ГБ DDR4, SSD, Windows 10

Что такое депозит рассказываем простыми словами

Как можно сохранить свои накопления?

«Депозит» – это направление денежных средств на хранение в банк, в связи с чем организация, принявшая деньги в личный оборот на определенное время, обязуется выплатить процент, оговоренный заранее.

На что нужно обратить внимание при выборе программы депозита:

- возможность пополнения счета;

- возможность снятия средств досрочно;

- процентная ставка;

- надежность банка;

- срок хранения средств, правила и сроки получения денег.

Обратите своё внимание стоит в первую очередь на надежность банка. Договора по депозитам открываются на длительное время, обычно больше года, а во многих случаях даже больше трех лет. За это время надежность банка может пошатнуться, поэтому клиент рискует потерять свои деньги.

Также стоит посмотреть на то, какую сумму лучше направить на хранение для получения выгоды. Фонд гарантирования в случае признания банка банкротом покрывает затраты клиента. Это гарантия со стороны государства, которая действует для того, чтобы простые граждане не боялись нести свои деньги в банк, не храня их дома под матрасом.

Фонд гарантирования покрывает всю сумму в рамках максимально возможной на текущий момент, установленной государством. Возвращается только сам депозит, проценты по нему не подлежат выплате в случае признания банка банкротом.

При рассмотрении нескольких вариантов депозитов, доступных в определенном банке, может возникать ряд вопросов. Они связаны с уточнением следующих подробностей:

- Вид валюты – национальная или иностранная? Обычно в национальной валюте ставка ниже, но доллар и евро более стабильны.

- Размер ставки . Есть такой нюанс – ставка может варьироваться в зависимости от возможности преждевременного снятия средств. Если ее не предусмотрено, ставка выше. Если возможность за клиентом остается, ставка меньше.

- Срок действия договора. Чем дольше будет открыт договор, тем выше ставка.

- Правила выплаты процентов. Как часто клиент будет получать прибыль от такого хранения? Есть ли комиссии? На эти вопросы нужно уточнить ответы.

Есть ли возможность пополнения счета? Есть варианты накопительных депозитов, не предусматривающих пополнение, а также тех, которые можно пополнять по личному желанию.

Как часто можно получать выплаты процентов по депозиту? Некоторые банки рассчитываются раз в месяц, квартал, полугодие, но большинству выгодны выплаты раз в год.

Что выбрать при оформлении первого депозита?

Если владелец определенной денежной суммы твердо решил заработать на депозите, но не разбирается в тонкостях выбора программы и не понимает в полной мере суть всех предлагаемых банком условий, можно остановиться на варианте, по которому ставка будет выплачена в конце всего срока действия вклада.

Банк переведет средства или выдаст их в кассе вместе с процентами.

Самая высокая ставка действует по программам, которые предполагают возврат денег после окончания действия договора. Что касается валюты, остановиться рекомендуется на национальной, если депозит краткосрочный. Если долгосрочный, то предварительный перевод денег в доллары – оптимальный вариант. Причем менять рубли на доллары не нужно, банк пример рубли, а затем проведет конвертацию в выбранную валюту по текущему курсу.

Преимущества

Кому подходит депозит и кому приносит преимущества? Если у человека есть денежная сумма, которой он не планирует пользоваться в ближайшее время, то получение дополнительного дохода по ней будет прекрасным решением. Одно из преимуществ депозита – возможность оформить льготный кредит без необходимости разрывать депозитный договор. Если клиенту банка срочно потребуются деньги, он сможет оформить кредит, затем его выплатить с личных средств, никак не влияя на свой депозит. Поэтому проценты по нему будут выплачены в полном объеме в соответствии с договорными обязательствами.

Многие депозиты можно пополнять. Также доступен вариант регулярного пополнения счета, например, с зарплатной карты. Соответственно, чем больше вклад, тем выше сумма процентов. Для людей, которые не уверены в своих финансовых возможностях, предлагаются программы, в соответствии с которыми на любом этапе действия депозита сумму по нему можно обналичить, то есть вернуть назад. Проценты по таким договорам невысокие, но все же есть.

При необходимости клиент банка может оформить пролонгацию договора. Пролонгация – это продление действия договора, позволяющее увеличить ставку, а значит, и доход, на дополнительное время. Это значит, что клиент банка не планирует получить деньги после того, как срок хранения средств в банке будет завершен, за что получает дополнительные преимущества.

Зачем вообще банки предлагают депозитные программы? Чем больше денег в обороте, тем выше надежность банка. Средства клиентов направляются в оборот, например, в фонд выдачи кредитных средств. С процентов, зарабатываемых на кредитах, банк выплачивает проценты по депозитам.

Что такое депозит простыми словами

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Каждый из нас хоть раз да пользовался услугами банковских организаций. Именно там мы слышали выражение «депозитный счет».

Не очень понятно, что оно обозначает, и каков механизм действия такого счета. Разберемся сегодня в деталях, что такое депозит, кто им пользуется, и каков алгоритм его работы.

Депозит в банке — что это

Начнем с начала. Банковские организации – это финансовые учреждения, являющиеся посредниками между объектами, дающими деньги в долг, и объектами, берущими эти деньги на условиях возвратности, срочности (т.е. на определенный срок) и платности. Как и всякий посредник, банк имеет с таких сделок свои комиссионные проценты.

Схематичный алгоритм функционирования банка выглядит так:

- Банк привлекает на свои счета денежные средства от физических и юридических лиц.

- Далее банк размещает привлеченные средства в коммерческие проекты (инвестирует) на условиях срочности, возвратности и платности.

Таким образом, банк получает от сделанных вложений прибыль, часть которой отдает физическим и юридическим лицам, у которых инвестируемые денежные суммы были взяты. Разумеется, и сам банк внакладе не остается, забирая остальную часть дохода.

Из приведенной выше информации можно сделать вывод, что:

Депозит – это денежные средства в форме реальных денег, а также ценных бумаг и драгоценных металлов, переданные физическим или юридическим лицом банковской организации с целью получения дохода.

В государствах со стабильной экономикой депозитные вклады в банковские организации являются наименее выгодными в экономическом плане (в сравнении с иными инвестициями), но и наименее рискованными. Например, сейчас в России вклады застрахованы и клиент в любом случае получит деньги обратно (правда, максимум 1.4 миллиона на человека).

Если же экономика страны нестабильна, то положение банков также неустойчиво, и риск невозврата денег становится максимальным.

Примером может служить ситуация, которая произошла в России в период перестройки во время гиперинфляции 1992 года, когда в одночасье вклады граждан и юридических лиц обесценились. Именно тогда появилась мрачная шутка о том, что деньги лучше нести не в банк, а в банку (подразумевалась стеклянная тара).

Виды депозитных вкладов

- Вклады «до востребования» — подразумевается, что денежные средства на таких вкладах не приумножаются, а просто сохраняются. Это связано с тем, что проценты на таких вкладах незначительны (0,01 % годовых в Сбербанке на 01.12.2023 года). Плюсом является то, что вкладчик вправе забрать свой вклад с начисленными на него процентами в любой момент времени.

- Срочные вклады, т. е. вклады, имеющие определенный срок действия (как правило, с возможностью пролонгации). Процентные ставки по таким банковским продуктам более высокие, чем вклады «до востребования», но обладают рядом определенных условий. Например, срок, ранее которого нельзя снять вклад без потери процентов, разрешение или запрет на пополнение.

Существует несколько разновидностей срочных вкладов:

- сберегательный (по условиям договора запрещено снимать и вкладывать деньги до истечения определенного периода);

- накопительный (снимать деньги нельзя, а докладывать можно);

- расчетный – подразумевает возможность совершения любых операций, как приходных, так и расходных.

Заключение договора депозита

Каждый вклад физического или юридического лица оформляется документально. Банк и вкладчик заключают договор, в котором прописывают все условия его действия. В частности, обязательно указываются:

- полные сведения о вкладчике и банке, принимающем вклад;

- размер вносимой суммы денежных средств;

- процентная ставка;

- период действия договора, т. е. период, в течение которого деньги вкладчика будут находиться на счете в банке. Также в договоре прописывается, что если клиент не исполнит условие договора по периоду действия вклада (т. е. заберет свои деньги раньше указанного срока), то банк отказывается от своих обязательств по начислению процентов на вложенные средства.

Условия договора, предлагаемые банком по окончании обязательного срока вложения, могут быть различными, это зависит от выбранного клиентом банковского продукта (вида вклада). Возможно несколько вариантов:

- клиент забирает свой вклад с начисленными на него процентами;

- клиент забирает только проценты, оставляя основную сумму вклада и продляя действие договора;

- клиент капитализирует начисленные проценты (присоединяет их к основной сумме вклада и продляет действие договора).

Принцип начисления процентов на депозит

Проценты за пользование денежными средствами вкладчиков рассчитываются и начисляются банком по принципу единого периода. Что это значит, рассмотрим на примерах.

- Если в условиях договора прописано, что данный вклад размещен на 1 год под Х % годовых, то это означает, что проценты будут начислены именно по истечении года, а не за каждый месяц этого года.

Пример: вклад 50000 рублей на 1 год под 7 % годовых, через год вкладчик получит (если закроет счет) 50000 + 7 % = 53500 (руб.). Таким образом, доход этого клиента банка составит 3500 рублей за год.

Если вклад размещен на несколько месяцев под Х % годовых, то проценты будут начислены через это количество месяцев, но в перерасчете процентной ставки на определенное количество месяцев.

Пример с теми же исходными данными: вклад 50000 рублей на 6 месяцев под 7 % годовых. Через 6 месяцев вкладчик при закрытии счета получит 50000 (руб.) + (7 % : 12 (месяцев в году) х 6 (месяцев действия счета)) = 50000 (руб.) + 3,49 % = 51745 (руб.).

Обратите внимание, что проценты округляются без учета правил математики, например, 3,499 % округляется как 3,49 %, а не 3,5 %. Таким образом, за 6 месяцев под 7 % годовых клиент банка получит доход 1745 рублей.

Если вклад размещен на 1 месяц под Х % годовых, то годовые проценты будут пересчитаны на 1 месяц. Пример с теми же исходными данными: вклад 50000 рублей на 1 месяц под 7 % годовых.

Через месяц, закрыв вклад, клиент получит 50000 (руб.) + (7 % : 12 (мес. в году) х 1 (мес. действия счета)) = 50000 (руб.) + 0,58 % = 50290 (руб.). Следовательно, за 1 месяц вложения 50000 руб. под 7 % годовых доход клиента составит 290 рублей.

Депозиты с капитализаций процентов (сложные проценты)

Не так давно в статье про то, что такой капитализация, мы говорили о сложных процентах, которые рассчитываются как раз с учетом этой самой капитализации.

Например, если вы откроете депозит с ежегодной капитализацией процентов, то через год на вашем счету будет: 50000 + 7 % = 53500 (руб.). Но если вы не заберете вклад и начисленные проценты, то за два года проценты составят уже: 7245 (руб. – это 7 % от (50000 + 3500)). Т. е. при закрытии счета через 2 года вы сможете забрать: 50000 (руб. ваш вклад) + 7245 (руб. процентов за 2 года) = 57245 (руб.).

Если же вклад будет с ежемесячной капитализацией процентов (их добавлением к основному счету каждый месяц и начисления процента еще и на эту сумму), то выигрыш будет еще более ощутимым.

Поэтому на вопрос менеджера банка о том, открывать депозит с капитализаций процентов или без, не задумываясь выбирайте первый вариант.

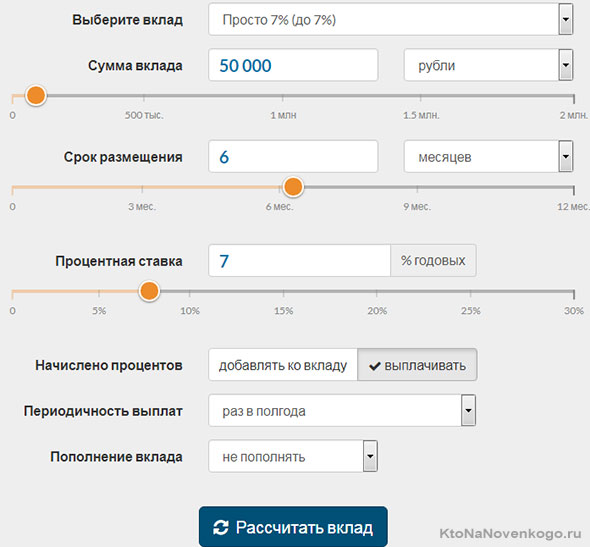

Калькулятор простых и сложных процентов по депозитам

Проценты, которые предполагается получить по депозитному вкладу, можно рассчитать вручную исходя из описанного алгоритма, а можно сделать это с помощью онлайн-калькулятора депозита на сайте банка, в который предполагаете вложить свои деньги.

Для примера возьмем Сбербанк. Что нужно сделать:

- пройти по ссылке калькулятора Сбербанка: http://calc-deposit.ru/calc/sberbank;

- выбрать оптимальный вклад. Рассмотрим пример, который мы просчитывали вручную (50 тыс. руб. под 7 % годовых на 6 месяцев);

- ввести сумму вклада, количество месяцев размещения денежных средств;

- выбрать опцию «Периодичность выплат»: для нашего примера это «раз в полгода»;

- кликнуть по кнопке «Рассчитать вклад».

Далее появится результат вычислений онлайн-калькулятора:

При расчете еще важно использовать средний уровень инфляции. Например, сейчас он в России около четырех процентов. Если он был выше процентов по вкладам, то рентабельность таких вложений была бы отрицательной.

Взимается ли налог с дохода по депозиту

Проценты, начисляемые на денежные средства, вложенные на депозитный счет, являются доходом. Регламентирующим документом по налогообложению прибыли, полученной по депозитам, является ст. 214.2 Налогового Кодекса (НК) РФ.

В пункте 2 этой статьи сказано, что налогом не облагается доход (проценты в денежном эквиваленте) на вклады в рублях, если процентная ставка по ним не превышает процентную ставку рефинансирования (ключевую ставку) Центрального Банка (ЦБ) РФ, увеличенную на 5 процентных пунктов.

Что это значит? Допустим, вы положили деньги на депозитный счет 1 декабря 2018 года под 7,15 % годовых. На этот момент действовала процентная ключевая ставка, утвержденная ЦБ с 17.09.2022 г. в размере 7,5 % годовых. Следовательно, ваш доход по истечении срока вклада не будет облагаться налогом (что это?). Посмотреть динамику изменения ключевой ставки ЦБ с 2013 года можно по этой ссылке.

Если бы вы положили свои деньги под 13 % годовых, то тогда были бы обязаны уплатить налог с дохода.

Почему? Определим допустимую процентную ставку для того, чтобы не платить налог (ставка берется на момент вложения денег): 7,5 % (установленная ключевая ставка рефинансирования) + 5 % (допустимые процентные пункты, утвержденные ЦБ) = 12,5 %. Такой порог будет действовать до тех пор, пока ЦБ не установит новую ключевую процентную ставку.

Важно: налогооблагаемой базой в рублевых вкладах является не весь доход по процентам, а только разница между полученным вами и разрешенный ЦБ.

В нашем примере налогооблагаемой базой будет: 13 % (процентная ставка по депозитному счету) – 12,5 % (разрешенная на этот момент процентная планка) = 0,5 %. То есть именно с этой суммы вы должны будете оплатить налог.

Пример: вклад 50000 рублей под 13 % годовых на 1 год, дата вклада – 1 декабря 2018 г. Через год вы закроете вклад и получите 56500 рублей. Весь доход составит 6500 рублей (13 % от 50000). Налогооблагаемая база = 0,5 % от 50000. Следовательно, налог нужно будет заплатить с 250 рублей.

Депозитные вклады в форме драгоценных металлов имеют особенность: налогооблагаемой базой в данном случае является весь доход от вклада.

Уплата налога – обязанность налогового агента. В отношении банковских депозитных вкладов таковым является банк, где размещен конкретный вклад. Это прописано в НК РФ (ст. 224, п. 2 и ст. 226, п. 2). Следовательно, вам, как вкладчику, не нужно думать об уплате налога, если таковой в вашей ситуации имеет место быть.

Хотите быть в курсе экономических новостей? Узнавайте, что обозначает тот или иной термин, принятый в сфере экономики, из нашего блога!

Депозит

Депозит – это ценности и активы, размещенные в специализированной организации.

Как правило, возникает вопрос отличия депозита от вклада. Дело в том, что в английском языке слова «вклад» нет вообще, и если клиент вносит что-либо, например в банк, то это будет называться депозитом. Однако в русском языке существование двух близких и часто заменяющих друг друга терминов привело к появлению различия их употребления и разделению по значениям. Вкладом принято называть только денежные средства, размещаемые в банке. А депозитом может быть что угодно, передаваемое на хранение, причем не только в банк. Так, перевод денежных средств таможне в обеспечение обязательств или куда-то еще — тоже депозит.

Таким образом, на депозит можно разместить драгоценные металлы, ценные бумаги, любые другие активы. Специализированное хранилище ценных бумаг так и называется – депозитарий.

Вклад в банк тоже является одним из видов депозита. То есть понятие «депозит» шире, чем термин «вклад».