Уголовная ответственность главного бухгалтера

Какую ответственность несет главный бухгалтер

Главный бухгалтер – лицо с повышенной ответственностью. Это вторая по значимости должность в компании (после руководителя). Главный бухгалтер отвечает за правомерность всех проводимых операций. Специалиста можно привлечь к ответственности за совершение незаконных действий.

Законодательная база

Рассмотрим законодательные документы, которые регулируют различные формы ответственности главбуха:

- УК РФ.

- КоАП РФ (в частности, статья 15.11.).

- НК РФ.

- ФЗ №129 от 21 ноября 1996 года.

Рассмотрим нормативные основания для уголовного преследования главбуха:

В зависимости от тяжести проступка, главбуха можно привлечь к дисциплинарной, материальной, административной, уголовной ответственности. Дисциплинарные взыскания применимы ко всем сотрудникам. Они не специфичны именно для главбухов.

Материальная ответственность

Материальная ответственность главбуха может быть двух форм:

- На общих основаниях. Предполагает МО на общих основаниях. Если главбух нанесет какой-либо ущерб организации, с него взыскивается компенсация, равная его средней зарплате. К примеру, ущерб компании составил 100 000 рублей. Зарплата главбуха составляет 20 000 рублей. Взыскать с сотрудника больше 20 тысяч не получится.

- Полная материальная ответственность. Предполагает возмещение ущерба в полном объеме. Рассмотрим аналогичный пример: организации был причинен ущерб в размере 100 000 рублей. Главбуху, если его вина доказана, придется выплачивать компенсацию в размере 100 000 рублей, вне зависимости от размера его зарплаты. Условие о полной материальной ответственности должно быть указано в трудовом договоре. Оно может быть поставлено только сотрудникам с ключевыми должностями (главбух, руководитель).

ВАЖНО! Если в трудовом договоре отсутствует пункт о полной МО, главбух будет нести материальную ответственность на общих основаниях.

Обязать главбуха выплачивать компенсацию можно в следующих случаях:

- Недостача денег или имущества.

- Порча собственности (оборудования, сырья).

- Простой по вине сотрудника.

- Штрафы, начисленные по вине главбуха.

Это реальный ущерб. Компенсацию не получится взыскать по факту косвенного ущерба (к примеру, при упущенной прибыли компании).

ВАЖНО! После обнаружения правонарушения руководитель должен созвать специальную комиссию для установления виновного лица. Только если комиссия выявит, что виновен именно главбух, с него можно взыскать компенсацию. С сотрудника также нужно получить объяснительную.

Административная ответственность

Административную ответственность главбух будет нести при следующих нарушениях закона:

- Не соблюдаются правила ведения бухгалтерского учета.

- Сотрудник не предъявляет в установленные сроки документы, которые требуются для проведения налогового контроля.

- Не соблюдаются сроки постановки на учет.

- Игнорируются правила осуществления операций с кассовыми аппаратами.

- Главбух нарушил законы РФ, касающиеся финансовой отрасли.

В 2016 году вступили в действие поправки к статьям 15.11 и 4.5 КоАП РФ, касающиеся порядка привлечения к ответственности. В частности, установлены следующие изменения:

- Повысилась сумма штрафа. Теперь она составляет от 5 000 до 10 000 рублей. Точный размер штрафных санкций определяет суд в зависимости от обстоятельств дела.

- Введена ответственность за повторное нарушение закона. Действовать она будет в том случае, если новое правонарушение произошло в период прошлого административного наказания. Штраф в рассматриваемом случае составит от 10 до 20 тысяч рублей. Альтернативный вариант – дисквалификация специалиста продолжительностью до 2 лет.

- Увеличен срок давности по рассматриваемым делам. Ранее он составлял 3 месяца. То есть если правонарушение бухгалтера обнаруживалось спустя это время, привлечь сотрудника к ответственности было невозможно. Сейчас срок увеличен до 2 лет.

- При установлении вины главбуха нужно предъявить доказательства факта проступка. С 2016 года в качестве них можно использовать в том числе фото- и видеоматериалы.

Также были конкретизированы противоправные действия, при которых вводится административная ответственность:

- Регистрация в регистрах мнимых предметов учета.

- Введение счетов вне регистров бухучета.

- Данные отчетности не соответствуют с регистрами бухучета.

Все это – довольно грубые нарушения.

Уголовная ответственность

Главбух несет уголовную ответственность за правонарушения на основании статьи 199.1 УК РФ. Согласно первой части этой статьи, должностное лицо будет привлечено к УО при одновременном наличии следующих факторов:

- Организация не выплачивает налоги в крупных объемах.

- Главбух совершает противоправные действия сознательно.

- Нарушение закона происходит на протяжении минимум 3 лет.

- Главбух, совершая противоправные действия, руководствуется своими личными интересами.

Интерес представляет и вторая часть статьи 199 УК РФ. В ней говорится об освобождении от УО при наличии следующих обстоятельств:

- Правонарушение было совершенно в первый раз.

- Компания сделала все положенные выплаты в бюджет страны.

Рассматриваемые правила актуальны не только для главбухов, но и для других должностных лиц, которые ответственны за уплату налогов.

Можно ли привлечь главбуха к ответственности после его увольнения?

Если правонарушения обнаружены после увольнения сотрудника, его все равно можно привлекать к ответственности. Для этого потребуется обратиться в суд. Исковое заявление нужно подать в течение 12 месяцев с даты обнаружения правонарушения. Задача руководителя в суде – собрание доказательств того, что главбух причинил реальный ущерб организации. К категории реального ущерба не относится упущенная прибыль.

ВАЖНО! 12 месяцев нужно отсчитывать именно со дня обнаружения правонарушения, а не с даты его совершения. Желательно позаботиться о доказательствах того, что нарушение закона было выявлено в определенный день.

Ответственность главбуха за невыплату зарплат сотрудникам

Невыплата зарплаты – серьезное правонарушение, за которое несет ответственность не только руководитель, но и главный бухгалтер. Сотрудник, не получив положенные средства, имеет основания для обращения в Трудовую инспекцию. После этого обращения инициируются проверки в организации. Если в ходе проверки были выявлены нарушения, выписываются штрафы. Обязать выплачивать штраф могут конкретное лицо, в том числе и главбуха. Рассмотрим, кто именно будет нести ответственность:

- Если зарплата не выплачивалась из-за того, что на счете организации нет средств, ответственность возлагается на руководителя предприятия.

- Если средства на счете есть, это считается доказательством задержки денег по вине главбуха. Соответственно, он и будет нести ответственность.

В данном случае обычно накладывается административная ответственность в форме штрафа.

Ответственность за неуплату налогов

За неуплату налогов главбуха ждет уголовное или административное наказание. Штрафы накладываются за несвоевременное предоставление налоговой декларации. Если в декларации указаны ложные сведения, главбуха ожидает уголовная ответственность.

Уголовная ответственность главного бухгалтера 2019

За что отвечает главный бухгалтер? Из самого названия должности вытекает, что в первую очередь — за бухучет. А учет неразрывно связан с расчетом налогов и других обязательных платежей. Получается, что если недоимка по ним превысила лимит и «тянет» на уголовную статью, то виноват главбух? Однако не все так просто. Рассмотрим, в каких случаях возможно привлечение бухгалтера к уголовной ответственности и какие санкции могут быть применены к нему.

Кто отвечает за бухучет

По закону за организацию бухучета в компании отвечает не главбух, а директор. Это указано в п. 1 ст. 7 закона от 06.12.2011 № 402-ФЗ «О бухучете». Действующий вариант основного бухгалтерского нормативного документа вообще не содержит прямых указаний на ответственность главбуха за ведение учета и формирование отчетности. Даже актуальные на сегодня формы бухгалтерских отчетов и налоговых деклараций предусматривают только подпись руководителя.

Однако в той же ст. 7 закона № 402-ФЗ описывается случай, когда между руководителем и главным бухгалтером возникают разногласия. В этом случае директор должен дать письменное распоряжение об отражении в учете спорной операции.

Закон говорит о том, что в подобной ситуации на руководителя возлагается единоличная ответственность за информацию, отраженную в учете. Можно сделать вывод о том, что в остальных случаях (когда разногласий нет) ответственность за бухучет все-таки делится между первыми лицами компании.

Как это разделение реализуется на практике — рассмотрим далее.

Налоговые и «смежные» с ними статьи УК, по которым может быть привлечен главбух

В чистом виде «налоговыми» являются статьи 199 и 199.1 УК РФ. Первая из них посвящена неуплате налогов по самой организации, вторая — санкциям за неисполнение обязанностей налогового агента. Чаще всего здесь речь идет об НДФЛ с зарплаты сотрудников, но статья 199.1 может применяться и по НДС или налогу на прибыль (например, при выплате доходов нерезидентам).

Аналогичной двум рассмотренным выше можно считать и статью 199.4 УК РФ. Хотя взносы на страхование от несчастных случаев формально и не являются налогами, но по сути — это часть «нагрузки» на фонд оплаты труда.

Если проведена проверка, но компания не гасит недоимку добровольно, то налоговики выставляют требование. А если и требование не исполнено — у контролирующих органов появляется право взыскать налоги за счет средств на счетах и другого имущества должника (ст. 46 и 47 НК РФ). Санкции за сокрытие имущества от взыскания в этом случае предусмотрены ст. 199.2 УК РФ.

Нередко незаконная налоговая стратегия связана с использованием различных схем при участии фирм-однодневок.

Если будет доказано участие главбуха в организации схемы, то ему может грозить наказание по еще двум уголовным статьям:

- Статья 327 УК РФ предусматривает наказании за подделку документов. Все сделки с однодневками не имеют реального экономического смысла, т.е. являются фиктивными. А значит — оформляемые по ним документы можно считать поддельными.

- Статьи 174 и 174.1 УК РФ предусматривают санкции за легализацию (отмывание) денежных средств и имущества, приобретенных преступным путем.

Условия для привлечения главбуха к ответственности и размер санкций

Уголовное наказание за неуплату налогов и другие преступления в экономической сфере применяется с учетом следующих особенностей:

- Наличие умысла. Сторона обвинения должна доказать, что подсудимый сознательно предпринимал действия, направленные на нарушение закона.

- Крупная сумма. Уголовные санкции предусмотрены не за любую недоимку по налогам или сокрытие имущества, а лишь после превышения установленного лимита.

Рассмотрим, какое наказание может «по максимуму» грозить главбуху в различных ситуациях

Минимальная сумма нарушения для применения, млн. руб.

Максимальное наказание (при отягчающих обстоятельствах)

Как защитить главбуха от уголовной ответственности

Основную роль в рыночной экономике играют экономические субъекты — организации, их конечная цель получение максимальной прибыли от реализации своей предпринимательской деятельности.

Организации обязаны вести бухгалтерский и налоговый учет в соответствии с нормами законодательства.

Так как, для ведения бухгалтерского и налогового учета необходимы специальные навыки и знания в области бухгалтерского и налогового законодательства, руководители организаций, осуществляя хозяйственную деятельность, предпочитают доверить ведение учета профессионалу, главному бухгалтеру.

Помимо этого, руководство компании требует от главного бухгалтера оптимизации налогов, снижение налогового бремени любыми средствами, таким образом, толкая главного бухгалтера на преступление.

В процессе разбирательств руководство ссылается на свою профессиональную неграмотность в области законодательства о налогах и сборах, пытается свалить вину на главного бухгалтера.

Однако, статья 67.4 Конституции РФ гласит, незнание официально опубликованного закона не освобождает от ответственности за его несоблюдение.

В результате, уголовное наказание понесут лица соразмерно степени вины, установленной в процессе следствия.

Виды уголовной ответственности за налоговые преступления

- уклонение физического лица от уплаты налогов и сборов (ст. 198 УК РФ);

- уклонение от уплаты налогов и сборов организацией (ст. 199 УК РФ);

- не исполнение обязанности налогового агента (ст. 199.1 УК РФ);

- сокрытие денежных средств и имущества организации или ИП (ст. 199.2 УК РФ).

Ниже в таблице представлены виды налоговых правонарушений, предусмотренные статьями УК РФ, а также, уголовная ответственность за их совершение:

| статья |

- штраф от 100 до 300 тыс. руб.;

- принудительные работы до 1 года;

- арест до 6 мес.;

- лишение свободы до года.

в особо крупном размере (за 3 года подряд более 4500 тыс. руб., доля от общей суммы больше 20%, либо более 13500 тыс. руб.):

- штраф от 200 до 500 тыс. руб.;

- принудительные работы до 3-х лет;

- лишение свободы до 3-х лет.

- штраф от 100 до 300 тыс. руб.;

- принудительные работы до 2 х лет;

- арест до 6 мес.;

- лишение свободы до 3-х лет.

в особо крупном размере, группой лиц (за 3 года подряд более 15 млн. руб., доля от общей суммы больше 50%, либо более 45 млн. руб.):

- штраф от 200 до 500 тыс. руб.;

- принудительные работы до 5-х лет;

- лишение свободы до 6-х лет.

- штраф от 100 до 300 тыс. руб.;

- принудительные работы до 2 х лет;

- арест до 6 мес.;

- лишение свободы до 3-х лет.

в особо крупном размере, группой лиц (за 3 года подряд более 15 млн. руб., доля от общей суммы больше 50%, либо более 45 млн. руб.):

- штраф от 200 до 500 тыс. руб.;

- принудительные работы до 5-х лет;

- лишение свободы до 6-х лет.

- штраф от 200 до 500 тыс. руб.;

- принудительные работы до 3 х лет;

- лишение свободы до 3-х лет.

в особо крупном размере, группой лиц:

- штраф от 500 до 2000 тыс. руб.;

- принудительные работы до 5-х лет;

- лишение свободы до 7-х лет.

- если нарушение законодательства было допущено организацией, санкция будет наложена на ее директора и/или главного бухгалтера, хотя в некоторых случаях возможно и привлечение к ответственности учредителей или иных лиц, которые оказывали непосредственное влияние на осуществляемую деятельность;

- лицо может быть привлечено к уголовной ответственности только, если будет установлено наличие умысла, либо наличие личного интереса у налогового агента, как мотива преступления (Постановление Пленума Верховного Суда РФ от 28.12.2006 N 64 «О практике применения судами уголовного законодательства об ответственности за налоговые преступления»).

Судебная практика

Органами следствия установлено, что бухгалтер подписывал первичные документы (акты выполненных работ, путевые листы) подтверждающих выполнение работ и оказание транспортных услуг, на основании данных документов отражал хозяйственные операции в бухгалтерском и налоговом учете, использовал при составлении бухгалтерской отчетности, так же налоговых деклараций. Однако данные работы и услуги организации на самом деле не оказывались, все работы выполнялись собственными силами. Суд признал бухгалтера виновным и назначил наказание в виде лишения свободы (Апелляционное постановление города Москвы от 13.11.2017 г. № 10-16815/2017).

По другому делу, в ходе следствия установлено, что главный бухгалтер принял к учету затраты по приобретению услуг у ряда Обществ, которые в действительности не оказывались и не поставлялись. Подписывал налоговые декларации по НДС и представлял в налоговый орган. Таким образом, внес в регистры бухгалтерского учета (книгу покупок), а также иные документы налоговой и бухгалтерской отчетности, ложные сведения о сумме вычетов по НДС. На основании чего органы следствия обвиняют главного бухгалтера в совершении налогового преступления, при этом в ходе рассмотрения дела суд возвратил материалы дела для устранения препятствий его рассмотрения, в связи с тем, что обвинительное заключение составлено с нарушением требований УК РФ, не указано, в какой момент обвиняемый представлял ложные сведения, какие именно сведения он внес в накопительные регистры, за какой период, какие именно затраты и в каком размере были им указаны и в каких документах. (Апелляционное постановление Московского городского суда от 25.09.2022 N 10-16505/2018).

В одном из дел, установлено, генеральный директор, являющийся так же главным бухгалтером осуществлял предпринимательскую деятельность по выполнению строительно-ремонтных работ, получил в свое распоряжение реквизиты и данные расчетных счетов организаций, обладающих необходимыми признаками юридических лиц и зарегистрированных в налоговых органах, но фактически не ведущих финансово-хозяйственной деятельности, руководители и учредители, которых реального отношения к управлению этими обществами не имеют. Совершил уклонение от уплаты налога на добавленную стоимость и налога на прибыль организаций путем включения в налоговые декларации по налогу на прибыль организаций и налоговые декларации по налогу на добавленную стоимость заведомо ложных сведений о величине произведенных расходов, суммах налоговых вычетов, суммах налога на добавленную стоимость и налога на прибыль организаций, чем причинил ущерб государству в особо крупном размере.

По результатам рассмотрения материалов дела в суде, обвиняемое лицо привлечено к уголовной ответственности (Определение Московского городского суда от 24.04.2017 по делу N 33-11842/2017).

Таким образом, если в ходе следствия будет доказано, что главный бухгалтер умышленно участвовал в совершении таких преступлений, либо преследовал личные цели, он будет привлечен к уголовной ответственности по соответствующем основаниям.

Как защитить главного бухгалтера

Следствию будет необходимо разобраться в обстоятельствах дела, с целью установления виновных лиц.

Специальность главного бухгалтера связана с соблюдением норм законодательства, а также последствиями за нарушение такого, главному бухгалтеру необходимо заранее продумать, как обезопасить себя в случае возникновения вопросов со стороны правоохранительных органов.

На предварительном этапе уголовного расследования необходимо предоставить всю имеющуюся информацию следствию, с целью способствования раскрытию и расследованию преступления.

Для того, чтобы снять подозрения c Главного бухгалтера, ему необходимо обеспечить подробное описание обязанностей и сферы ответственности при составлении и подписании трудового договора и должностной инструкции.

В случае возникновения разногласий между главным бухгалтером и директором, главному бухгалтеру необходимо составить служебную записку, в которой следует отразить свое мнение по спорной ситуации и получить от директора письменное распоряжение на выполнение каких либо действий противоречащих законодательству, который в таком случае единолично несет ответственность за созданную в результате этого информацию, а так же за достоверность представления финансового положения экономического субъекта (п.8 . ст. 7 Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

Если все же, главному бухгалтеру не удастся доказать свою непричастность к нарушению законодательства о налогах и сборах, способ избежать уголовной ответственности существует, а именно:

— лицо, впервые совершившее преступное уклонение от уплаты налогов и сборов в соответствии со статьями 198, 199, 199.1 УК РФ, кроме предусмотренной ст.199.2 УК РФ, освобождается от уголовной ответственности, если оно полностью уплатило суммы недоимки, пеней и штрафа в размере, определяемом в соответствии с НК РФ.

Уголовная ответственность главбуха: чего ожидать

Мало кто задумывается, что уголовная ответственность главного бухгалтера – это не миф, а реальность сегодняшних дней. Расскажем, чем грозит закон и как избежать бухгалтерских преступлений.

Главные составы

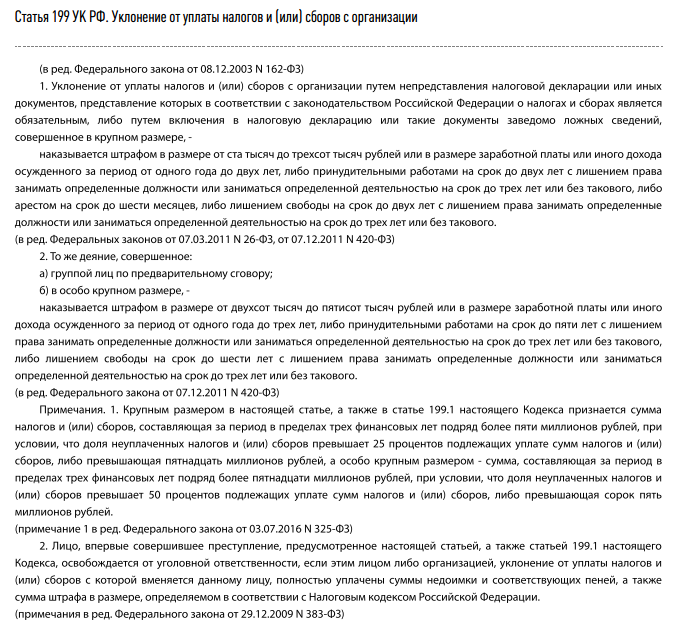

По сути, уголовная ответственность главного бухгалтера может наступать по статьям 199 и 199.1 УК РФ. В первой речь идет об уклонении компании от уплаты налогов. Вот ее полное содержание:

Официальный комментарий Пленума Верховного Суда РФ к данной норме говорит о том, что отвечать по ней может не только генеральный директор компании, но и:

- главный бухгалтер;

- просто бухгалтер (при отсутствии в штате места главбуха);

- иные лица, если правление компании обязало их подписывать налоговую отчетность и обеспечивать полную и оперативную уплату налогов, сборов;

- лица, фактически исполнявшие обязанности руководителя или главбуха, бухгалтера.

Если будет доказано участие главбуха в сговоре на уклонение от налогов, то он в полной мере будет отвечать перед законом.

Наказание по ст. 199 УК РФ может грозить и тем работникам фирмы, которые отвечают, к примеру, за оформление бухгалтерской «первички». Но, скорее всего, по делу они будут идти как пособники.

Основная задача главбуха – чтобы на него не повесили организацию уклонения от налогов!

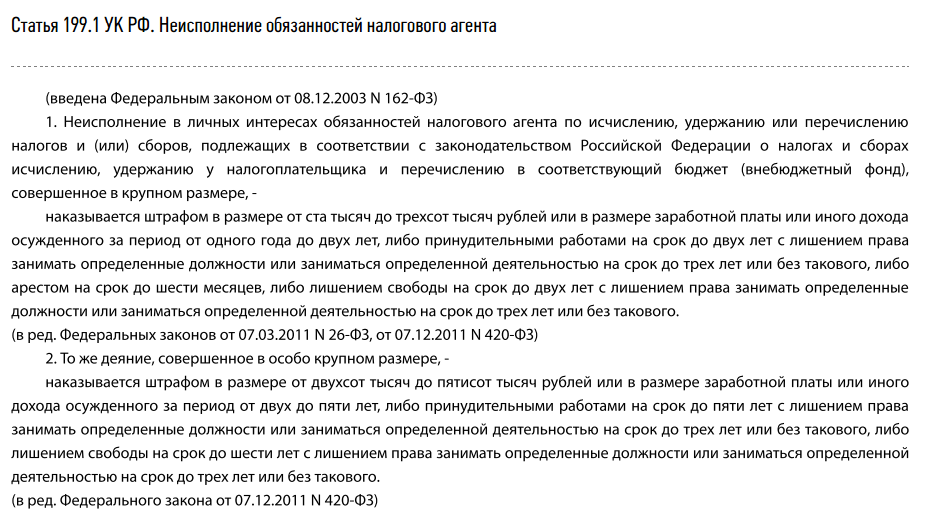

В российском Уголовном кодексе также есть статья 199.1. Она предусматривает наказание за неисполнение обязанностей налогового агента. Вот ее полное содержание:

По сути, уголовная ответственность главного бухгалтера в 2016 году и далее за налоги может наступить только по этим двум составам.

Условия для наказания

Сразу уточним, что главный бухгалтер несет уголовную ответственность по статье 199.1, когда одновременно в наличии такие условия:

- компания не платит налоги в крупном или особо крупном размере;

- фирма в лице главбуха поступает так намеренно;

- происходит это минимум три года подряд;

- у главбуха есть личный интерес.

Крупный размер неуплаченных налогов начинается от 5 млн, а особо большой – от 15 млн рублей.

Понятие «личный интерес» – довольно субъективное. В УК РФ оно только упомянуто, поэтому свое толкование еще в 2006 году изложил Верховный Суд. Согласно ему, личный интерес главбуха (мотив) может проявляться в нацеленности получить выгоду имущественного и/или неимущественного свойства.

Что может подталкивать главбуха к такому поведению? Это тоже известно высшим судьям:

- карьера;

- протекция;

- семейственность;

- желание приукрасить действительное положение;

- получить взаимную услугу;

- обеспечить поддержку в решении какого-либо вопроса и др.

Если личного интереса у бухгалтера нет, то и состав по ст. 119.1 УК РФ отсутствует. Даже если неуплата налогов – многомиллионная.

Более того: вторая часть статьи 199 УК РФ говорит об освобождении от уголовной ответственности главного бухгалтера, если:

- преступление совершено впервые;

- главбух или компания полностью рассчитались с бюджетом.

Как и в случае со ст. 199, по следующему составу отвечать может и ИП, а также лицо, на которого возложена обязанность заниматься налогами: гендиректор, главный (старший) бухгалтер, иной специально уполномоченный сотрудник. Либо тот, кто по факту исполняет задачи начальника или главного (старшего) бухгалтера.

На чьей стороне практика

Спешим успокоить всех бухгалтеров: практикующие юристы и адвокаты в один голос твердят, что уголовная ответственность главного бухгалтера наступает не всегда, иногда – в исключительных случаях. Например, такого специалиста крайне затруднительно привлечь по ст. 199.1 УК РФ.

Основная загвоздка – в доказывании умысла и личных мотивов. Ведь главбух всегда может в оправдание сослаться на свой недостаточный опыт, профессиональные ошибки и т. п. А в мозг к нему, как говорится, не залезешь.

Главбуха не могут наказать за ошибки его предшественников на этой должности!

Таким образом, помимо того, что есть абсолютно легитимный вариант ухода от ответственности, на практике привлечь человека по ст. 199 и 199.1 УК РФ не просто. Вдобавок, с 2016 года уголовная ответственность главного бухгалтера претерпела некоторые изменения. Об этом читайте здесь: «Уголовная ответственность бухгалтера в 2016 году: что изменилось»

Ответственность главного бухгалтера в 2019 году: материальная, административная, уголовная и дисциплинарная.

Ведение отчетности на предприятии требует от бухгалтеров знания огромного количества нормативов, законов и подзаконных актов. Если не следовать им, то для указанных лиц это может закончиться серьезным наказанием. Рассмотрим, какая предусмотрена ответственность главного бухгалтера на предприятии.

Основные моменты

Главное, что обязан делать главбух на любом предприятии – это следить за грамотным ведением отчетности. Если под его началом работают сотрудники, то главбух организует их трудовую деятельность, следит за правильностью выполнения работ. Основные права и обязанности его выражены в ФЗ № 402 (от 06.12.2011 г.). Если работодателю необходимо, чтобы главный бухгалтер обладал какими-то дополнительными навыками, то их следует прописать в должностной инструкции и в договоре (главное, чтобы эти требования не противоречили закону).

Основной квалификационный справочник Минтруда устанавливает следующие обязанности для главного бухгалтера:

- Организация ведения учета предпринимательской деятельности;

- Выстраивание общей схемы ведения учета предприятия в соответствии с законодательством;

- Руководство разработкой индивидуальных форм документов и плана счетов для бухучета;

- Контроль за документооборотом, связанным с бухгалтерской отчетностью и проведение инвентаризации;

- Обеспечение функциональности учета;

- Обеспечение контроля над использованием имеющихся ресурсов, и финансовой дисциплиной;

- Участие в текущих мероприятиях, цель которых осуществление финансового анализа;

- Обеспечение порядка предоставления отчетной документации в контролирующие органы в установленные законом сроки.

Чтобы дать возможность главному бухгалтеру выполнять обязанности в полном объеме, его наделяют целым спектром прав:

- Создавать запросы во все структурные подразделения предприятия и лично для специалистов;

- Распределять обязанности среди сотрудников бухгалтерии;

- Заверять финансовые документы в пределах должностной инструкции и компетенции;

- Создавать внутреннюю концепцию предприятия по ведению бухгалтерской отчетности;

- Выдвигать сотрудников для вынесения поощрений и наказаний;

- Выдвигать планы относительно расходования средств, материалов, трудовых ресурсов, рабочих и складских помещений.

В случае необходимости руководитель предприятия имеет право наделять главного бухгалтера полномочиями по представлению фирмы в контролирующих органах.

Меры ответственности

2017 год внес некоторые корректировки в определение функций главного бухгалтера. В настоящее время они заключаются в осуществлении контроля за деятельностью по составлению бухгалтерской отчетности. Оформлять непосредственно сами документы имеют теперь право и другие сотрудники бухгалтерии.

В противном случае может сложиться ситуация, при которой их обязанности придется выполнять главбуху.

Законодательство определяет возможность следующих видов ответственности в отношении главного бухгалтера:

Рассмотрим эти виды подробней.

Дисциплинарная ответственность

Виды дисциплинарных взысканий стандартны для всех категорий работников и главные бухгалтера здесь не исключение. Их перечень приводится в ст. 192 ТК РФ. Это может быть замечание, выговор или увольнение. В качестве причины используется невыполнение сотрудником своих должностных обязанностей в полном объеме. При наложении взыскания обязательно учитывается тяжесть совершенного проступка.

Материальная ответственность

Взыскивать средства за причиненный ущерб с бухгалтера будут, исходя из условий трудового договора. Если в него не внесли пункт, согласно которому главбух должен отвечать за ущерб, причиненный имуществу предприятия в полном объеме, то сумма взыскания будет равна размеру одной заработной платы.

Если же такое условие в контракте присутствует, то за материальный ущерб бухгалтер будет отвечать даже своим имуществом. Конечно, при условии, что прямая вина главбуха будет доказана. При этом для получения компенсации нет необходимости доказывать наличие прямого умысла.

Административная ответственность

Административные взыскания возможны в отношении главного бухгалтера, если те в ходе своей деятельности нарушили ряд статей ТК РФ, НК РФ и КоАП РФ. Начиная с апреля 2016 г. порядок привлечения бухгалтеров к административной ответственности за искажение учета и отчетности несколько изменился. К основным видам административных правонарушений, допускаемых бухгалтерами, можно отнести в первую очередь грубое нарушение ведения бухгалтерской отчетности:

- Изменение реальных данных бухучета, следствием которых становится уменьшение сумм по налогам и сборам не менее, чем на 10 %;

- Изменение на 10 % в любую сторону показателя бухгалтерской отчетности;

- Внесение в бухгалтерские регистры факта или объекта, которых не было в реальности;

- При ведении бухучета главбух не применяет бухгалтерские регистры;

- Отсутствие у предприятия документов первичной отчетности, бухгалтерской отчетности, регистров бухучета и аудиторского заключения;

- Ведение бухгалтерской отчетности без применения данных бухгалтерских регистров.

Наказание за данные правонарушения предусматриваются ст. 15.11 КоАП РФ:

- Наложение административного штрафа в размере от 5 до 10 тыс. руб.

- За повторное нарушение штраф будет увеличен и составит от 10 до 20 тыс. руб., также возможна дисквалификация на срок до 2 лет.

Причем, не предоставление декларации считается более тяжким правонарушением. Стоит отметить, что даже после ужесточения закона в 2017 г. к уголовной ответственности главных бухгалтеров привлекают редко, больше ограничиваясь административной. Так, несвоевременная подача декларации будет наказываться штрафом от 300 до 500 руб.

Уголовная ответственность

Согласно УК РФ уголовная ответственность для бухгалтера становится реальностью при наличии следующих факторов:

- Наличие задолженности по налогам в крупном размере;

- Растянутость во времени совершаемых правонарушений (не менее 3 лет);

- Главный бухгалтер отдавал себе отчет, что совершал противоправные деяния;

- Нарушения закона совершены главбухом в корыстных целях.

За уклонение от уплаты налогов в крупном размере главному бухгалтеру придется уплатить штраф от 100 до 300 тыс. руб. – это минимум. А максимум его могут лишить свободы на срок до 2 лет (ст. 199).

За то же противоправное действие в особо крупном размере штраф возрастет и составит от 200 до 500 тыс. руб. Вырастет и максимальный срок лишения свободы до 6 лет.

Крупной в данном случае считается сумма максимум за 3 финансовых года (но не менее 5 млн. руб.) в случае, если она не менее 25 % от всех полагающихся налоговых и страховых выплат.

Особо крупной признается сумма налоговых вычетов за 3 финансовых года (но не менее 15 млн. руб.) при условии, что она превышает 50 % от всех предусмотренных налоговых и страховых вычетов. Или сумма, превышающая 45 млн. руб. без каких-либо условий.

Согласно ст. 199.4 УК РФ за уклонение от уплаты страховых взносов во внебюджетные фонды предприятием в крупных размерах главбух может быть наказан штрафом от 100 до 300 тыс. руб. минимум и лишением свободы на срок до года максимум. За это же деяние, совершенное в особо крупном размере предусматривается штраф от 300 до 500 тыс. руб. и максимальный срок лишения свободы возрастает до 4 лет.

Крупной суммой в данном случае будут считаться взносы за 3 финансовых года (но не менее 2 млн. руб.) при условии, что их доля превышает 10 % от всей суммы предполагаемых взносов. Или сумма, превышающая 6 млн. руб. без всяких иных условий.

Особо крупной признается сумма взносов за 3 финансовых года (но не менее 10 млн. руб.). Или она превышает 13 млн. руб. без всяких условий.

Зарплатные нарушения

Отдельного упоминания заслуживают меры наказания, предусмотренные для главных бухгалтеров за невыплату заработной платы. Данное правонарушение может подпадать и под статьи КоАП и УК РФ.

Так, за однократную задержку заработной платы на главного бухгалтера может быть наложен административный штраф в размере от 1 до 5 тыс. руб. Если за подобное правонарушение административные санкции на главбуха уже накладывались, то при повторе ему грозит дисквалификация на срок до 3 лет (ст. 5.27 КоАП РФ).

Если заработная плата задерживается на 3 месяца частично, то это может повлечь за собой штраф до 120 тыс. руб. или лишение свободы на срок до года (ст. 145.1 УК РФ). Если за 3 месяца зарплата не платится полностью, то это приведет к штрафу от 100 до 300 тыс. руб. или лишению свободы на срок до 4 лет. Это все при условии, если следствием будет установлено, что от задержки по выплатам главный бухгалтер имел свою личную или корыстную заинтересованность.

Если невыплата за 3 месяца привела к тяжким последствиям, то наказание ужесточается. Штраф в таком случае составит от 300 до 500 тыс. руб., а лишение свободы возможно на срок до 5 лет.

Субсидиарная ответственность

Согласно новому в ФЗ № 266 «О внесении изменений» от 29.07. 2017 г. появилась возможность привлечь к субсидиарной ответственности и главного бухгалтера. Но только при банкротстве предприятия и если будет представлена серьезная доказательная база того, что своими действиями или бездействием главбух способствовал наступлению этого банкротства.

Так, за уклонение от налоговых выплат привлечь главбуха можно только в течение года с момента совершения правонарушения. Это касается административной ответственности. За уклонение от налогов в крупном размере срок давности устанавливается в 2 года с момента совершения преступления, а в особо крупном – в 10 лет.