Что еще нужно знать про кредитную историю код субъекта

Mir Creditov .info

Руслан Батищев

Куда вложить деньги физическому лицу

Сложные проценты.

Как 1% в день становится равен 3678.3% годовых?

Код субъекта кредитной истории

Все о коде субъекта кредитной истории: что это, для чего используется, где получить.

Эффективный способ заранее оценить шансы на получение кредита – проверить, насколько хороша ваша кредитная история. Конечно, это актуально только в случае, если Вы уже оформляли займы, иначе она просто отсутствует.

Получить кредитный отчет можно в бюро, где он хранится, причем это могут быть одна или несколько организаций. Чтобы выяснить, какие бюро владеют информацией по вашим кредитам, полезно иметь код субъекта кредитной истории.

Что это такое?

Код субъекта – это что-то вроде пин-кода банковской карты, посредством которого можно через специальную форму на сайте ЦБР запросить перечень организаций, содержащих ваше кредитное досье.

Устанавливается он самим заемщиком при оформлении займа. Согласно требованиям Центрального банка пароль должен содержать 4-15 символов и включать цифры и буквы кириллического или латинского алфавита. Одновременно использовать русские и латинские буквы запрещается. Для гарантии корректного распознавания пароля системой ЦБР рекомендуется применять латинские символы.

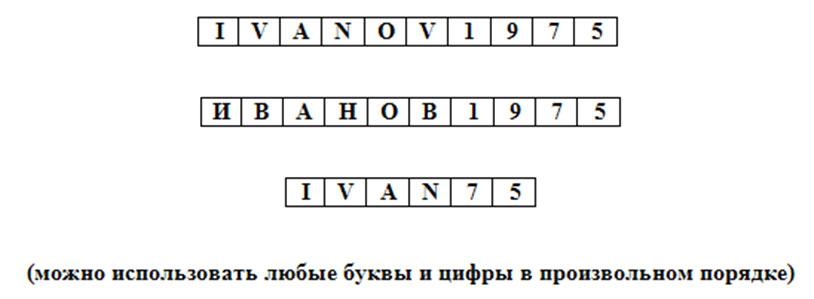

Как выглядит код субъекта кредитной истории (примеры):

Для чего нужен код субъекта КИ?

Пароль применяется для идентификации лиц, запрашивающих сведения об организациях, содержащих кредитное досье. Он защищает конфиденциальную информацию от посторонних людей, желающих узнать, где хранятся данные о ваших кредитах.

Зная код, можно производить следующие действия:

- дистанционно запрашивать информацию о БКИ из единого реестра кредитных историй;

- формировать дополнительные коды для отдельных пользователей;

- изменять/аннулировать текущий пароль.

Впрочем, наличие займа не гарантирует того, что у Вас имеется код субъекта. Банки не вправе присваивать заемщику этот идентификатор, и если Вы не укажете код в договоре, данные будут передаваться без него.

Как получить код субъекта КИ?

Обычно код присваивается в процессе оформления первого кредита. Вы выбираете произвольный набор символов и указываете его в договорной документации, а банк пересылает его вместе с данными о выданном займе в бюро, с которым сотрудничает. В свою очередь, БКИ направляет код и сведения о кредите в ЦККИ.

Одновременно разрешается иметь один пароль. Если в процессе получения очередного займа указать новый идентификатор, старый автоматически аннулируется.

Как узнать код субъекта кредитной истории?

Если Вы забыли пароль, единственный вариант узнать его – проверить документацию, где Вы могли его указать. Если пароль в документах отсутствует, восстановить его не получится. Вместо этого можно сформировать новый идентификатор.

Делается это следующими способами:

- через банк;

- через партнеров и агентов Бюро Кредитных Историй (БКИ);

- через БКИ.

Чтобы назначить новый идентификатор, надо обратиться с паспортом в любой банк или БКИ и оформить заявление. Запрос перенаправят в Центральный каталог кредитных историй (ЦККИ), после чего выбранный вами код активируется. Услуга платная, за ее предоставление организации взимают комиссию (в среднем, 300 руб.).

Как узнать код онлайн?

Специального бесплатного сервиса, посредством которого можно по паспортным данным получить код субъекта КИ, нет. Сведения о пароле являются конфиденциальными и не предоставляются без личной идентификации заемщика.

В интернете немало сайтов, предлагающих платно «подправить» кредитную историю или дистанционно узнать код субъекта, но, воспользовавшись их услугами, Вы можете получить недостоверную информацию или просто потеряете деньги.

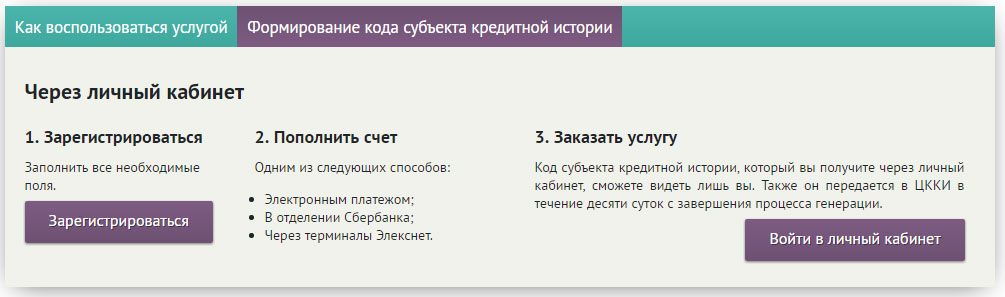

Для формирования кода субъекта кредитной истории через интернет, следует пользоваться услугами только официальных партнеров БКИ. В частности, подобную услугу предоставляет ЗАО «Агентство кредитной информации» (сайт: akrin.ru) — это официальный партнер и агент Национального бюро кредитных историй (НБКИ).

Для формирования кода субъекта кредитной истории онлайн, через сайт akrin.ru потребуется:

- Зарегистрироваться на сайте и пройти процедуру идентификации личности (при наличии водительского удостоверения или загран.паспорта, подтвердить личность можно будет онлайн).

- Пополнить счет.

- Заказать услугу (стоимость изменения или формирования кода субъекта КИ стоит 300 руб.).

Можно ли узнать код кредитной истории через Сбербанк-онлайн?

Через интернет в частности можно направить в онлайн-кабинете запрос на получение кредитной истории в конкретном БКИ, при этом не все банки предоставляют такую услугу.

Через Сбербанк Онлайн можно направить запрос на получение кредитной истории из «Объединенного кредитного бюро». Документ будет содержать сведения о кредитах (погашенных и действующих), кредитный рейтинг и информацию о запросах сторонних организаций (банки, компания-работодатель), интересовавшихся вашей кредитной репутацией. Услуга предоставляется платно.

Узнать через Сбербанк Онлайн код субъекта кредитной истории нельзя. Чтобы отправить заявку на формирование пароля придется лично прийти в отделение банка с паспортом.

Как обойтись без кода?

В настоящее время, запросить информацию о БКИ в которых хранится ваша кредитная история, можно через портал государственных услуг Российской Федерации, подробнее о том как это сделать, описано тут.

Послать запрос в ЦККИ без кода можно через офис любого банка, БКИ, почтовое отделение или нотариуса. Вам потребуется предоставить паспорт и заполнить соответствующее заявление, в котором надо будет указать персональные данные. Ответ от ЦККИ с перечнем БКИ, в которых хранятся сведения о кредитах, поступит на ваш электронный адрес.

Для получения кредитного отчета придется обратиться непосредственно в БКИ, указанные в письме. Следует помнить, что раз в год каждый гражданин может оформить запрос на выдачу кредитной истории бесплатно.

Как узнать код кредитной истории бесплатно и онлайн

Где взять код субъекта кредитной истории? Если возник такой вопрос, значит, вы решили проверить свою КИ. Код необходим для этой проверки, поэтому знать его полезно каждому заемщику. И ниже рассматриваются все возможные способы, которыми можно выяснить код кредитной истории.

Что такое код субъекта и для чего он нужен

Прежде чем узнать код субъекта кредитной истории, следует выяснить суть этого понятия. Сам субъект кредитной истории – это юридическое либо физическое лицо, являющееся по договору кредита/займа заемщиком или поручителем. Обычно это кредитополучатель, в отношении которого формируется КИ.

Код субъекта КИ является буквенно-цифровой комбинацией , присвоенной заемщику при получении займа и определенная им, а также используемая либо им, либо пользователем (при согласии заемщика) для направления запроса о предоставлении информации о БКИ в Центральный каталог кредитных историй (общепринятая аббревиатура – ЦККИ).

Понятие кода субъекта установлено законодательно федеральным законом под номером ФЗ-218, принятым в 2004-ом году. А в конце августа 2005 года Центробанк утвердил указание 1610-У, регламентирующее направление запросов в ЦККИ. Во второй главе данного указания прописан порядок формирования, аннулирования и замены кодов.

БКИ расшифровывается как «бюро кредитных историй», и такие коммерческие организации составляют, хранят и предоставляют субъектам и пользователям отчеты по КИ. А ЦККИ является относящимся к Центробанку подразделением, предоставляющим информацию о БКИ, а именно о местах хранения кредитных историй россиян.

Код, принадлежащий субъекту кредитной истории, необходим для:

- Получения сведений из ЦККИ в онлайн-режиме. Каталог предоставляет информацию о местах хранения кредитной истории, причем дистанционно.

- Проверки кредитной репутации. Если заемщик не знает, где КИ хранится, то он сможет узнать местонахождение с помощью кода.

- Обеспечения конфиденциальности хранящейся в ЦККИ информации. Если необходим дистанционный доступ к таким сведениям, то код позволит идентифицировать личность заемщика, то есть доказать, что запрос направляется именно им, а не третьим лицом.

- Замены или же аннулирования существующего кода. Такое действие может потребоваться для максимальной защиты конфиденциальной информации, например, при подозрении на попадание идентификатора в руки третьих лиц. Удалить или сменить код можно дистанционно через ЦККИ на веб-ресурсе Центробанка.

- Присвоения дополнительной кодовой комбинации. Она необходима для предоставления пользователям кредитной истории с целью запросов в ЦККИ.

Обычно человек пытается выяснить, как получить код субъекта кредитной истории, перед направлением запроса в ЦККИ с целью определения места хранения КИ для дальнейшей проверки своей финансовой репутации.

Как выглядит код субъекта кредитной истории

Как выглядит код субъекта кредитной истории? Его вид и состав определяет российский Центробанк. Соответствующий требованиям ЦБ код должен состоять из цифр и букв либо латинского, либо русского алфавита (совмещать латинские и кириллические символы нельзя). Минимальное количество компонентов – четыре, а максимальное – пятнадцать. Причем код не может состоять только из цифр либо из букв, необходима именно буквенно-цифровая комбинация.

Важно! Хотя символы могут быть и латинскими, и кириллическими, рекомендовано использовать именно латиницу, так как при распознавании в онлайн-режиме букв кириллицы могут возникать проблемы, затрудняющие и усложняющие запросы в ЦККИ.

Комбинация может быть любой, если она соответствует установленным ЦБ требованиям. Так, для простоты запоминания кода можно использовать собственные персональные данные, например, имя или фамилию и дату рождения. Но чтобы исключить вероятность использования комбинации третьими лицами, следует придумать более сложный вариант, который непросто будет подобрать путем логических размышлений. Образец (пример) кода субъекта кредитной истории представлен на изображении.

4 способа узнать свой код

Как узнать код субъекта кредитной истории онлайн или лично? Сделать это возможно четырьмя разными способами:

- Найти код субъекта кредитной истории в договоре. Если вы оформляли кредит, и менеджер просил вас придумать код, то ищите такую комбинацию в соглашении. Она может находиться в титульной части договора (сверху в углу, в «шапке»), в конце документа или же в приложении. Также код мог быть выдан после формирования на отдельном листе. Но если кредит оформлялся ранее 2005-го года, то комбинацию этим способом найти вы не сможете.

- Получить в банке, выдававшем кредит. В него можно обратиться в любое время с официальным письменным запросом на предоставление кода. Требуется предъявление гражданского паспорта. Данная услуга обычно оказывается бесплатно.

- Выяснить в любых иных банках, даже в тех, с которыми ранее вы не сотрудничали («Сбербанк», «Совкомбанк», «Альфа-Банк» и прочие). Для выяснения кода также необходимо составление письменного запроса. Но услуга будет платной, хотя стоимость обычно приемлемая – около 200-300 рублей.

- Взять в бюро кредитных историй. Услугу по выяснению кодов субъектам кредитных историй платно предоставляют все крупные БКИ, в числе которых «ОКБ», «Эквифакс», «НБКИ». Запрос можно оставить лично в офисе бюро, предъявив паспорт, а также по почте с обязательным нотариальным заверением подписи на заявлении или же через партнерские организации.

Выбирайте подходящий способ, чтобы получить код быстро и без проблем.

Как сформировать код?

Если кодовая комбинация не была найдена, значит, она отсутствует: либо вами не оформлялись кредиты, либо они были получены еще до 2005-го года. В таком случае можно сформировать код субъекта кредитной истории. Есть такие варианты:

- Оформить новый кредит или заем в любой финансовой организации. Но для получения кода попросите менеджера присвоить его, сообщите придуманную комбинацию. В случае отсутствия кода он будет сформирован. Если же кодовое значение существовало ранее, но не было известно, оно автоматически заменится новым и сразу аннулируется (действителен только единственный вариант).

- Обратиться в банк, который выдавал кредит. Если по каким-либо причинам код не был присвоен сразу, его можно сформировать позже в любое время уже после получения заемных средств. Для этого обращайтесь с соответствующим запросом и предъявляйте паспорт.

- Воспользоваться услугами БКИ. Бюро формируют коды для субъектов платно, и создание будет стоить порядка 300 рублей. Для получения можно лично посетить офис БКИ и оставить запрос после предъявления удостоверения личности, обратиться к партнерам или же направить заявление письмом по почте (заполняется готовый бланк, а личная подпись на нем заверяется нотариусом).

Код должен быть определен самим субъектом: вы самостоятельно составляете кодовую комбинацию для присвоения идентификатора. Но по просьбе вам могут предоставить сгенерированный готовый пример.

Можно ли узнать код онлайн?

Где посмотреть код субъекта кредитной истории в режиме онлайн? Такой идентификатор присваивается конкретному заемщику и является строго конфиденциальной информацией. Дистанционный удаленный доступ к таким данным невозможен, так как его в мошеннических целях могут получить третьи лица. Поэтому онлайн посмотреть и выяснить код субъекта кредитной истории через Сбербанк или иной банк, как и через БКИ, не удастся ни бесплатно, ни за деньги.

Дополнительный код субъекта: для чего и как сделать

Дополнительный код субъекта кредитной истории является действующим временным аналогом основного идентификатора, создаваемым самим субъектом. Выглядит он так же, как и стандартный, а требуется для предоставления пользователям КИ – лицам, желающим с разрешения заемщика получить информацию из ЦККИ. Данный код остается действительным в течение двух месяцев с даты создания, потом автоматически аннулируется, то есть удаляется.

Создать дополнительный идентификатор можно на сайте ЦБ (https://cbr.ru), направив онлайн-заявку в ЦККИ. Сначала заходите в раздел кредитных историй и в нем ищите подраздел заявки на формирование дополнительной комбинации. Заполняйте форму и отсылайте сведения, включая основной код. Ответ поступит на указанную в запросе электронную почту.

Важно понимать, что дополнительный код создается не отдельно: вы получаете его при наличии основного, если есть кредитная история. Другие способы создания идентификатора – обращение в любую кредитную организацию или в любое БКИ. Услуга платная.

Можно ли обойтись без кода?

Код нужен только для того, чтобы проверять в ЦККИ местонахождение кредитной истории дистанционно через интернет. Он служит идентификатором личности и позволяет сохранять конфиденциальность информации. Если кода нет, это не означает, что вы не сможете направлять запрос в каталог и искать бюро Москвы, в которых хранится КИ.

Без идентификатора можно обращаться в ЦККИ такими способами:

- от имеющих лицензии нотариусов;

- из кредитующих учреждений: МФО, банков, кредитных кооперативов;

- изо всех действующих и входящих в реестр БКИ;

- из оснащенных телеграфами почтовых отделений (пунктов электросвязи);

- с портала Госуслуг https://www.gosuslugi.ru/ в разделе налогов и финансов, в подразделе сведений о БКИ (после авторизации и при наличии подтвержденной учетной записи).

Зная, что представляет собой код субъекта кредитной истории, а также где его брать и как использовать, можно быстро выяснить места хранения КИ для дальнейшего получения отчета с подробной характеристикой долговых обязательств заемщика.

Что такое код субъекта кредитной истории и как его узнать

Кредитные истории начали формировать в нашей стране не так давно. В западных странах, в особенности в США, они составляются уже на протяжении нескольких десятков лет. Наличие положительного кредитного досье открывает двери для получения кредитов на более выгодных условиях, поэтому многие заемщики стараются сначала брать кредиты на небольшие суммы, чтобы в дальнейшем им стала доступна ипотека.

В России для получения информации о кредитном досье необходимо предоставление кода субъекта кредитной истории. О нем и пойдет речь в данной статье.

Что такое код субъекта кредитной истории?

Для одобрения кредита важно подходить под требования банка. Большинство кредитных учреждений применяют систему скоринга для оценки своих потенциальных клиентов. Например, чтобы Сбербанк одобрил кредит, код скоринга должен быть как минимум 7. А в систему скоринга встроена оценка существующей истории получения кредитов.

Прежде всего, для понимания сущности понятия «код субъекта кредитной истории» (КСКИ) нужно обратиться к законодательной базе, в частности к Федеральному закону №218. Этот закон регламентирует функционирование всей системы кредитных историй. Право установки данного кода остается за заемщиком. Он должен состоять из букв и цифр. Далее КСКИ будет необходим при запросах в Центральный каталог кредитных историй для подтверждения правомерности обращения.

Конкретный регламент составления КСКИ определяется Указанием Банка России № 1610. Если посмотреть приложения к этому документу, то можно найти конкретные примеры. Многие эксперты советуют придумывать код таким образом, чтобы он состоял из заглавных букв латинского алфавита, а также цифр. Предполагается, что это исключит возможные ошибки, которые могут возникнуть при некорректной работе сайта Банка России.

Для чего нужен код?

Код субъекта кредитной истории потребуется при подаче заявки в банк с целью оперативной проверки кредитной истории заемщика. С помощью КСКИ сотрудники банка смогут быстро найти кредитное бюро, в котором размещена история заемщика, и получить сведения о нем. Если же гражданин ранее не брал кредитов, то и кода у него не будет.

Заемщик формирует код после обращения в банк за получением кредита. С этого момента у него и начинает формироваться собственная кредитная история. Однако заемщик вправе присвоить КСКИ в любой момент, даже после расторжения кредитного договора. Например, Сбербанк сообщает код по первому требованию клиента, при условии, что кредит был оформлен в нем.

Заемщику присваивается один код. Однако сведения об истории заемщика могут храниться в разных БКИ (бюро кредитных историй). Данный код не имеет срока истечения. Банк, получивший доступ к кредитной истории заемщика посредством КСКИ, получает полный спектр сведений о своем клиенте как о потенциальном заемщике.

КСКИ необходим, прежде всего, для повышения надежности персональных сведений, а также быстрого поиска бюро, в котором хранится история заемщика.

Код нужен и самому заемщику. С его помощью он сможет:

- получать информацию о бюро, в котором хранится его досье;

- создать дополнительный код, обеспечивающий большую сохранность его сведений;

- изменить код или аннулировать его.

С помощью кода заемщик сможет оперативно проверять состояние своего кредитного досье. В этом случае он может оценить себя с точки зрения банка, понять свои слабые места и то, как улучшить свои показатели.

Чтобы проконтролировать свое кредитное досье, заёмщику необходимо узнать место его нахождения. В Центральном каталоге кредитных историй (ЦККИ) хранятся сведения обо всех бюро, в которых размещены досье. Если заемщик узнает свой персональный код, то он может получить из ЦККИ справку о месте нахождения досье. После получения этих сведений клиент может уже запросить отчеты из конкретных бюро, в которых хранятся его досье.

Даже если у потенциального заемщика отсутствует КСКИ (т.е. если он его не сформировал, или у него вообще еще нет истории) банк не вправе отказать ему в кредите. Банк должен самостоятельно запрашивать сведения о заемщике. Код может лишь ускорить процедуру. Однако из-за наличия большого числа бюро сделать это будет проблематично, и банк не получит полной картины по данному заемщику.

Как выглядит код?

В нем присутствуют как русские, так и латинские буквы, а также цифры. Минимальное количество знаков – 4, максимальное –15.

Способы получения кода:

- Взять из кредитного договора. Это самый простой бесплатный вариант, но не всегда доступный. По закону банк принимает у клиента пароль к доступу к кредитной истории и заверяет его, затем выдает его на бумаге. Если клиент по какой-то причине не получил код, то он может найти его в договоре – на последней странице, в заголовке или в приложениях.

- Запросить у банка, в котором заемщик оформлял кредит. Эти сведения являются конфиденциальными, поэтому многие кредиторы не включают их в текст договора. В этом случае заемщик должен обратиться к банку. Обычно для этого необходимо составить официальный запрос и предъявить паспорт.

- Обратиться в любой банк. Субъект вправе это сделать, даже если не является клиентом данного кредитного учреждения. Просто следует предъявить паспорт и написать соответствующее заявление. Данная услуга платная. В среднем ее стоимость составляет 180-300 рублей.

- Запросить в НБКИ. Здесь потребуется составить заявление и заверить его у нотариуса. Услуга оплачивается в любом кредитном учреждении. Ее стоимость составляет порядка 300 рублей. Также можно осуществить оплату через интернет-портал онлайн.

- Запросить в любом бюро кредитных историй. Стоимость – 300 рублей.

Код следует хранить в надежном месте. Это убережет от лишних проблем в дальнейшем, если заемщик не сможет его вспомнить.

К сожалению, онлайн (например, по фамилии) получить КСКИ не получится. Это объясняется необходимостью держать его в конфиденциальности. Поэтому для его получения необходимо личное обращение заявителя в выбранную структуру. Также код может быть отправлен по почте.

Заемщик может в режиме реального времени сформировать и отправить запрос в конкретное бюро:

- посредством личного кабинета на официальном сайте банка-кредитора;

- с помощью ЦККИ.

Сведения о бюро кредитных историй можно получить через портал госуслуги. Услугу предоставляет также ЦБ РФ.

Где получить код при его отсутствии?

Иногда с доступом к КСКИ могут возникнуть проблемы. Например, он мог быть потерян, не сформирован или получен до введения закона о БКИ. В этом случае заемщик вправе получить новый код. Его могут выдать следующие организации:

- НБКИ;

- банк – первоначальный кредитор;

- банк, являющийся новым кредитором.

Рассмотрим конкретные действия заемщика в каждом варианте.

Если заемщик решил обратиться в БКИ, то ему потребуется выполнить следующие действия:

- скачать бланк заявки на сайте;

- обратиться к нотариусу с просьбой заверить подпись на заявке;

- совершить оплату комиссии на сайте;

- возможно, отправить заявку и копию платежки по почте на адрес БКИ;

- получить отчет.

Если заемщик обращается в банк – первоначальный кредитор, то он должен:

- оформить в банке заявление и согласие на обработку личных сведений;

- оплатить услугу;

- получить отчет.

Если же он выбрал вариант с новым кредитором, то последовательность его действий такова:

- получить кредит на небольшую сумму;

- сформировать код при подписании договора;

- получить договор или приложение с кодом.

Изменение кода

Законодательство позволяет заемщику произвести замену кода. Обычно это делается с целью повышения уровня безопасности личных данных. Например, это может потребоваться при его потере. Стоит иметь в виду, что изменение кода не означает, что будет аннулирована предыдущая история заёмщика.

При получении нового кредита заемщик формирует новый КСКИ. Он автоматически заменяет прежний. Если он потом найдет предыдущий пароль, то он будет считаться недействительным. Пароль не подлежит восстановлению, если пользователь его потеряет или забудет. Он должен быть заново сформирован с помощью банка, БКИ или ЦККИ. Эта услуга платная.

Заемщику следует внимательно проверять правильность указания кода. Ведь в противном случае запрос будет обрабатываться дольше. Это замедлит темпы получения кредита.

Дополнительный код

Некоторым пользователям БКИ заемщик вправе предоставить дополнительный код субъекта кредитной истории. Он имеет ограниченный срок действия – всего 2 месяца. Потом его аннулирует ЦККИ. Его можно получить двумя способами. Самый простой вариант такой. Заемщик заходит на сайт ЦБ РФ в раздел «Кредитные истории». Там следует заполнить специальный бланк и указать действующий код. Без применения основного кода дополнительный пароль можно заказать в банке или БКИ.

Таким образом КСКИ необходим не только банку, но и самому заемщику. С его помощью он может узнать свою кредитную историю, проверить состояние своего досье. Этот алгоритм не актуален для юридических лиц.

Код субъекта кредитной истории

Код субъекта кредитной истории (КСКИ) присваивается каждому физическому лицу при открытии кредитного договора или займа. При заключении соглашения клиент автоматически приобретает код, например такой 784ВАПHT87, он может содержать буквы кириллического, латинского алфавита и цифры.

Как выглядит код субъекта КИ регламентировано указанием ЦБР №1610 от 31 августа 2005 года. Бробанк рекомендует самостоятельно придумывать запоминающуюся последовательность из букв и цифр, и обратить внимание на то, что с латинскими реже возникают сложности в онлайн режиме.

Зачем присваивают КСКИ

В некоторых ситуациях банки самостоятельно присваивают код, а клиенты, не задумываясь, подписывают документы на заем и даже не подозревают о присвоении им КСКИ. Данные о коде клиент может увидеть в кредитном договоре. Банки дают его повторно в случае утери только при письменном заявлении заемщика. Кодирование информации о кредитуемом лице призвано сохранить личные финансовые сведения. Доступ к ним для посторонних лиц закрыт, даже если они стали владельцами данных гражданина из общегражданского паспорта, по которому оформлялся договор займа.

КСКИ используется банками для ускорения анализа предшествующей финансовой ответственности клиента и то, насколько качественно и своевременно он исполнял свои обязательства. При обращении в кредитное учреждение за займом сотрудник банка может напрямую спросить у гражданина код КИ. Некоторые клиенты не заостряют внимание на этом вопросе и не интересуются такими сведениями, тогда банк узнает интересующую его информацию самостоятельно через запросы в ЦККИ. Если же клиент, физическое или юридическое лицо, владеет этой информацией, то он может:

- узнавать информацию онлайн через ЦККИ;

- изменять, корректировать код;

- добавлять к существующему коду дополнительные идентификаторы для защиты информации о своей кредитной истории со стороны третьих лиц или учреждений.

Когда у заемщика есть доступ к своим данным, то ему проще оценить ситуацию и предугадать реакцию менеджера банка при принятии решения, дадут ему кредит или отклонят заявку. Даже если информация хранится в нескольких бюро, она будет привязана к одному идентификатору. Служба безопасности того учреждения, куда обращается гражданин за кредитом соберет все данные, какие будут доступны.

Где взять и изменить присвоенный код

Знание кода субъекта КИ поможет разобраться с тем, в каком из бюро кредитных историй (БКИ) находятся данные о займах клиента. На февраль 2019 года в России зарегистрировано 13 таких БКИ, а сведения о заемщике могут одновременно размещаться в двух или даже четырех из них. Чтобы не усложнять процесс с поиском места, где содержатся данные, подают запрос на Центральный каталог кредитных историй (ЦККИ), где и проинформируют о том, в какие из бюро следует обратиться.

3 легальных способа узнать КСКИ

Найти КСКИ можно такими путями:

- Поднять последний кредитный договор, в котором он мог фигурировать. Это самый доступный способ, за который не нужно ничего платить.

- Если пересмотр договора не дал результатов, то можно обратиться в то кредитное учреждение, где он был оформлен. Заполнить заявление с просьбой предоставить данные о присвоенном КСКИ.

- Если кредитное учреждение, где оформлялся последний кредит, перестало существовать или находится вне зоны доступа, то можно обратиться в любой удобный банковский офис или любое БКИ, и там подать запрос о КСКИ лично. Услуга будет стоить от 500 до 2 000 рублей, в зависимости от установленных тарифов, в БКИ стоимость 300 рублей.

Как откорректировать или сделать новый

В ситуации, когда кредит открывался давно и был погашен до 2006 года, гражданину могли не присвоить код субъекта. Либо в случае, когда клиент вовсе не брал никогда займы, ему можно обратиться в любой банк или любое из 13 БКИ. Процесс присвоения КСКИ состоит из таких этапов:

- На сайте БКИ найти форму заявления.

- Заполнить шариковой ручкой или внести на компьютере личную информацию.

- Завизировать достоверность подписи и личных данных у нотариуса.

- Оплатить за услуги в банковском терминале или у кассира по расчетный счет БКИ в размере 300 рублей.

- Отправить почтой заявление и чек об оплате на юридический адрес выбранного БКИ.

Если процедура кажется продолжительной и трудоемкой можно поступить проще. При открытии нового кредитного договора попросить менеджера банка, присвоить выбранный самостоятельно код. Такие индивидуально подобранные комбинации запоминаются проще, даже если бумаги будут утеряны. В ситуации, когда код уже был присвоен, но гражданин настаивает на внесении новой комбинации, она автоматически заменит предыдущую зарегистрированную версию, хранящуюся в БКИ. Рассчитывать при этом на то, что информация о предыдущих кредитах исчезнет бессмысленно, просто поменяется присвоенный идентификатор.

Когда код известен клиенту, он может через сайт Банка России изменить его или сформировать дополнительный без оплаты. А на новых банковских договорах указывать свой новый код КИ, не опасаясь, что его перепутают с полным однофамильцем.

Где найти в интернете

Некоторые граждане хотели бы узнать информацию о своем коде КИ в интернете. Они надеются найти сайты, где можно было бы ввести паспортные данные, ФИО и получить сведения, но это конфиденциальная информация. Она строго охраняется законом, поэтому подобного сервиса нет. Но с другой стороны закрытость данных, в случае утери или кражи паспорта становится страховкой гражданина от несанкционированного доступа к его финансовым данным.

Граждане могут сталкиваться с мошенническими предложениями в сети онлайн подобного содержания:

| № п/п | Предложение | Обоснованность |

| 1 | «Исправить» кредитную историю | На самом деле это невозможно, на динамику кредитной истории можете повлиять только сам клиент своевременным погашением кредита |

| 2 | Получить код КИ онлайн на сайте | Такого сервиса не существует. Скорее всего, после оплаты вообще ничего не придет или же клиент получит бессмысленную комбинацию букв и цифр, которая не имеет никого отношения к КИ |

| 3 | Получить всю свою историю по кредитам в режиме онлайн без кода субъекта КИ | Сторонние организации доступ к такой информации не имеют, а чтобы получить достоверные данные следует обратить только с официальным запросом в БКИ |

Когда гражданину известен свой КСКИ, он может запрашивать сведения о своей кредитной истории через обслуживающий банк, если тот предоставляет такую услугу в личном кабинете, мобильном приложении или при обращении в офис. А на сайтах БКИ можно узнавать данные при оплате установленного тарифа, на данный момент он составляет 300 рублей.

Как быть, если кода нет

При оформлении договора на кредит отсутствие кода субъекта КИ не повод отказывать в займе. Поэтому, при таком повороте событий, клиент вправе отстаивать свои права в судебном порядке. На самом деле КСКИ – это удобное средство идентификации, особенно полезное для добросовестных заемщиков. Когда кредитная история безупречная гражданин вправе претендовать на дополнительные льготы или другие бонусы при оформлении договора. Но если клиент не помнит или не знает своего кода, то банк все равно проведет самостоятельное расследование до принятия решение о выдаче суммы в долг.

Служба безопасности подаст запрос во все официально зарегистрированные в России БКИ. Поэтому, если ФИО и паспортные данные фигурировали в каких-либо кредитных историях, то менеджер получит всю имеющуюся информацию.

Для самостоятельного доступа к личной КИ и при наличии КСИК, клиент вправе обратиться в то БКИ, в котором она находится, и получить отчет 2 раза в год бесплатно. Повторные запросы платные, но при оплате их количество не ограничено.

При использовании КСКИ через формы онлайн Банк России предупреждает, что эти данные приравниваются к ПИН-коду, поэтому вводить в поля на каких-либо других сайтах не рекомендуется. Код предназначен для получения информации о состоянии кредитной истории онлайн только на сайте ЦБР. Срок его действия не ограничен, и он привязывается ко всем данным, которые будут поступать о кредитных договорах клиента в будущем.