Улучшение кредитной истории в сбербанке

Как восстановить свою кредитную историю в Сбербанке, если она испорчена

Можно ли исправить кредитную историю в «Сбербанке»?

Если планируется обратиться в «Сбербанк» после неудачной череды просроченных платежей, нужно сразу учитывать весьма низкие шансы на одобрение заявки. Кредитор выдвигает жесткие требования к заемщикам, и перед отправкой запроса стоит задуматься об исправлении плохой кредитной истории.

Особенность формирования КИ заключается в накапливании информации обо всех взятых, выплаченных и текущих долговых обязательствах, поэтому изменить репутацию только в глазах «Сбербанка» не получится. КИ объединяет всю информацию о клиенте, когда-либо бравшим кредиты в банках России, микрофинансовых структурах, кредитных кооперативах и т. д. В ней указывают даже просроченные оплаты по ЖКХ, алиментные долги, поручительства.

Среди часто используемых вариантов поправить собственный рейтинг есть наиболее доступный вариант: оформление и выплата нескольких микрозаймов. Проблема в том, что переплата по таким продуктам насчитывает сотни процентов за год, а просрочка на день может обернуться тотальными проблемами с выплатой пени, штрафов, неустоек. К МФО обращаются только в крайнем случае, когда иные варианты получить кредит уже недоступны.

Как улучшить кредитную историю в «Сбербанке», если она испорчена?

Законно почистить отчет, быстро удалив негативные записи за деньги, не получится, а те лица, которые предлагают такую услугу, как минимум нарушают закон. Как максимум «помощники» получают оплату от заемщика и исчезают в неизвестном направлении.

Единственный выход, как бесплатно исправить информацию в КИ, — это получить новые положительные записи о благополучной выплате кредитов. Найти кредиторов, готовых мириться с испорченной историей, не так много, но ситуация не безвыходная, если снизить ожидания от заемных услуг и смириться с высокой процентной переплатой.

Заемщику для исправления репутации помогут самые различные инструменты:

- Погасить текущие задолженности, включая просроченные оплаты по всем текущим обязательствам (налоги, алименты, ЖКХ).

- Открыть депозитный счет в банке, где планируется взять новый кредит.

- Активно использовать кредитку, если она уже открыта, на протяжении нескольких месяцев, не допуская снижения остатка до менее половины от лимита по карточке.

- Взять несколько товаров в рассрочку или оформить товарный кредит.

- Оформить микрозайм и выплатить его в срок. Для поднятия рейтинга необходимо повторить эту схему 3–4 раза, предварительно убедившись, что МФО сотрудничает в БКИ и регулярно направляет туда отчетность.

Иногда у клиента нет просрочек и долгов, но при занесении отзывов о предыдущих займах допустили ошибки. Чтобы найти несоответствие, запрашивают свежую выписку из БКИ и внимательно анализируют содержание записей. Если в отчете фигурируют чужие кредиты либо банк отчитался о просрочке своевременно оплаченного платежа, необходимо обратиться в финансовую организацию и в письменном виде потребовать внести исправления. На проверку информации банку отводится 10-дневный срок с момента регистрации обращения.

Беря новый займ в условиях «подмоченной» репутации, заемщик не должен допускать просрочек и следить, чтобы деньги своевременно попадали на кредитный счет. Если новые займы будут погашаться с просрочками, второй шанс на исправление ситуации могут и не дать.

Оформить кредитную карту

Неплохие шансы на «обеление» записей в КИ у тех, кому еще доступна услуга выпуска кредитной карты. Кредитка — оптимальный способ повысить собственную привлекательность в глазах кредитора, не переплачивая за банковский сервис.

Рекомендации по оформлению кредитки:

- Выбрать эмитента. Кредитки выдают многие банки, не выдвигая особых условий и дополнительных требований. Есть шанс эмиссии пластика даже с просрочками в 1–3 месяца. Пусть это будет небольшая сумма, но задача заемщика не использовать заемные средства с карты, где проценты самые высокие, а использовать кредитку для текущих платежей, чтобы в течение нескольких месяцев исправно вносить платежи, нарабатывая положительный стаж. В идеале лучше оформить карточку в том же «Сбербанке», однако любой другой банк, согласившийся кредитовать ненадежного клиента, также подходит.

- Подобрать разновидность пластика. Поскольку клиент заинтересован в наименьшей переплате, при подборе кредитки обращают внимание на стоимость обслуживания, наличие кешбэка, грейс-периода. Карта для исправления репутации должна быть бесплатной (или условно бесплатной) с грейс-периодом 55-60 дней (больший срок не понадобится, чтобы не рисковать увеличением задолженности) и выгодным кешбэком для возврата части оплаты снова на счет. Такие условия позволят сделать кредитку выгодным инструментов по улучшению истории клиента, не переплачивая проценты.

- Когда карточка выпущена, ею начинают активно пользоваться при оплатах в магазинах, избегая снятия наличных, следя за категориями повышенного кешбэка. Нельзя допускать обнуления баланса карточки, поскольку это тревожный сигнал для банка.

- Ежемесячно выплачивают банку платеж чуть больше предложенной кредитором суммы.

- За неделю до окончания грейс-периода кредитный баланс нужно полностью восстановить. В следующем месяце применяют такую же схему.

Если не допускать новых просрочек, не расходовать все средства полностью, следить за своевременным возвратом в пределах льготного периода, заемщику удается за полгода-год обновить свою репутацию и немного заработать на кешбэке.

Взять небольшой потребительский кредит

Одним из первых предложил специализированную программу «Совкомбанк». С помощью «Кредитного доктора» многие заемщики сумели улучшить свою кредитную историю, постепенно увеличивая сумму кредитного лимита. Однако подобные услуги готовы предложить многие другие банки, не выделяя такие потребительские займы в отдельное направление.

По сравнению с банковской кредиткой, потребзайм имеет преимущество: больший лимит с меньшей переплатой на процентах. К недостаткам относят невозможность использования льготного периода и фиксацию процентной переплаты в виде стабильный регулярных платежей.

Следить за погашением потребительского займа проще: есть график, где заранее указаны суммы и даты внесения оплаты. С каждым новым платежом история становится лучше, а вероятность одобрения следующего кредита на крупную сумму увеличивается.

Можно ли получить кредитный отчет в «Сбербанке»?

Невозможно исправить КИ, не владея точной информацией о состоянии кредитной репутации и зафиксированных нареканиях. Первое, с чего начинается любое исправление рейтинга заемщика, — это получение собственного досье из БКИ, которое сотрудничает со «Сбербанком».

Можно заказать кредитную историю в «Сбербанк Онлайн» через компьютер или телефон и получить полную раскладку, почему и когда возникла негативная запись, что вызывает сомнения с позиции кредитора.

Специализированные сайты предлагают каждому клиенту банка ежегодно заказывать выписку с актуальными на момент обращения записями. Раз в год такая услуга предоставляется бесплатно. Через «Сбербанк» сведения получают за деньги, но этот вариант наиболее эффективен, поскольку позволяет взглянуть на себя с позиции кредитора.

Чтобы заказать кредитный отчет, потребуется внести 580 рублей в качестве оплаты из личного кабинета интернет-банка. В полученном документе будут отображены:

- записи о выплаченных кредитах;

- непогашенных обязательствах;

- наличии и использовании кредитных карт;

- поданные ранее заявки на кредитные услуги во все российские банки.

Владея таким объемом информации, легче контролировать, как происходит улучшение статуса заемщика.

Кто может получить кредитный отчет?

Хотя банк гарантирует конфиденциальность информации о заемщике, нельзя считать сведения из КИ полностью недоступными для сторонних организаций и третьих лиц. При наличии определенных полномочий третья сторона вправе получить информацию из титульной и основной частей отчета. Обычно кредитную историю запрашивают другие банки, кредитные структуры, работодатели и даже страховые компании. С помощью таких мер можно получить представление о надежности и перспективности клиента.

Исправно выплачивая новые кредиты, не нужно забывать о других финансовых обязательствах. Например, накапливая долг по коммунальным платежам, не нужно удивляться отклонению заявки при отсутствии кредитных просрочек. Исправлять КИ придется сразу по нескольким направлениям, предварительно изучив персональную выписку из БКИ.

Официальный сайт Сбербанка России

- Кредиты

- Москва

- Узнайте о своей кредитной истории

Что такое кредитный отчет?

Кредитный отчет — это документ, в котором описана Ваша кредитная история на текущий момент. Отчет будет содержать кредитный рейтинг, детальную информацию о закрытых и активных кредитах, кредитных картах, а также о запросах, которые делали банки и другие организации для проверки Вашей кредитной истории.

Как выглядит кредитный отчет в Сбербанк Онлайн

Кто может получить кредитную историю

Получить полный кредитный отчет, содержащий все части кредитной истории, можете только Вы. В Сбербанк Онлайн данный сервис стоит 580 рублей.

Но доступ к титульной и основной частям кредитной истории могут получить кредитные организации, страховщики и потенциальные работодатели. Таким образом они оценивают надежность потенциальных заёмщиков, клиентов и сотрудников.

Как можно исправить плохую кредитную историю

«Плохая» кредитная история — один из основных поводов отказа заёмщику в кредите. Исправить кредитную историю нельзя, но можно попробовать ее улучшить.

Если Вы хотите улучшить историю с целью взять крупный кредит в будущем, оформите кредитную карту или небольшой потребительский кредит, который Вы будете аккуратно и в срок погашать.

Таким образом, свежая история своевременных платежей улучшит Вашу репутацию в глазах новых кредиторов.

Получив кредитную историю, Вы можете проверить, нет ли ошибок в Ваших персональных данных или кредитной информации.

Что такое Персональный кредитный рейтинг?

При рассмотрении заявки на кредит, банки анализируют ряд параметров для оценки кредитоспособности потенциального заёмщика. В результате формируется персональный кредитный рейтинг, или кредитный скоринг. Кредитный рейтинг показывает насколько хороша Ваша кредитная история и требуется ли ее улучшение.

Каждая кредитная организация по-своему относится к одной и той же кредитной истории. Ваш Персональный кредитный рейтинг позволит узнать к какой группе клиентов Вы относитесь, и какова вероятность одобрения Вашей заявки.

Что влияет на Персональный кредитный рейтинг

Как улучшить кредитную историю в Сбербанке в 2023 году

Кредитная история – это информация о полученных займах с историей их выплаты. Подобные истории хранятся в общих базах данных на протяжении 15 лет. Доступы к сведениям имеют кредитные учреждения для оценки репутации потенциального заемщика. При наличии данных о том, что гражданин имеет непогашенные долги либо просроченные платежи по ранее оформленным ссудам, банк отказывает в выдаче нового займа. Сбербанк очень тщательно проводит отбор клиентов, поэтому проверка кредитной истории является обязательной. Есть ли способы, как исправить кредитную историю в Сбербанке?

Какие данные содержит кредитная история

Запрос формируется на основе личных данных: ФИО, данные паспорта, дата и место рождения, прописка и фактическое проживание. В отчете можно увидеть следующую информацию по погашенным и действующим кредитам:

- сумма;

- вид кредита;

- номер договора;

- дата открытия и дата окончания;

- ежемесячный платеж;

- история платежей помесячно, с указанием продолжительности просрочек, если они имели место;

- сумма выплаты и остаток по кредитам;

- статус погашения: погашен полностью, действующий, переведен в другой банк, передан в суд, безнадежный;

- дата актуализации.

Также бюро выдает информацию о количестве и времени совершения запросов в отношении вашей кредитной истории.

Банки подают БКИ информацию обо всех участниках сделки: заемщиках, созаемщиках и поручителях.

Как проверить кредитную историю

Зачастую клиенты не понимают причин отказа в выдаче кредита. Если банк никак не пояснил такое решение (а они делать это не обязаны), в первую очередь необходимо сделать запрос в кредитное бюро.

Через систему сервиса Сбербанк Онлайн

Для клиентов Сбербанка это не проблема. Достаточно сделать запрос из личного кабинета Сбербанк Онлайн. Запрос формируется из раздела “Кредиты” – “Кредитная история” – “Получить”. Стоимость запроса составляет 580 рублей. Полученный отчет можно скачать и распечатать. Отчет в Сбербанке также формирует персональный кредитный рейтинг, на который влияет несколько критериев:

- история выплат по ранее полученным займам;

- оплата в первые дни выдачи;

- текущее обслуживание долгов;

- частота получения займов и их объемы;

- поведение заемщика;

- частота запросов в БКИ.

Другие способы получения

Национальное бюро кредитных историй предлагает несколько способов получения истории физическому лицу:

- Отправить запрос Почтой России по адресу: 121069, г. Москва, Скатертный переулок, д.20, строение 1. В конверт необходимо вложить: заполненный бланк установленной формы с нотариально заверенной подписью, квитанцию об оплате комиссии (450 рублей, 1 раз в год – бесплатно). Ответ направляется обратно в течение 3 рабочих дней.

- Отправить телеграмму на тот же адрес. Личная подпись заверяется сотрудником телеграфа. Стоимость запроса такая же.

- Обратиться за запросом в другие учреждения своего региона, сотрудничающие с НБКИ. Подпись заверять не придется. Комиссия определяется самой организацией.

- Обратиться лично в бюро.

Если данные недостоверны

Бывают неприятные ситуации, когда данные из полученного отчета недостоверны, например:

- кредит вы оформляли, но давно уже погасили;

- вы не оформляли кредита вообще.

В первом случае, необходимо обновить информацию по займам. Для этого придется обратиться к кредитору и потребовать, чтобы он внес исправление как можно быстрее. Для ускорения получения ссуды, возьмите справку о погашении. Проследите за тем, чтоб справка содержала всю информацию о полученном кредите, а также печать организации и подписи должностных лиц.

Во втором случае необходимо обращаться в правоохранительные органы. Они смогут проследить, какое именно кредитное учреждение подало подобные данные, и затребуют необходимые документы. Возможно, произошла банальная ошибка, но есть практика, что в таких ситуациях возбуждаются уголовные дела по мошенничеству.

Если были нарушения

Самое первое, что вы должны предпринять – это погасить все действующие задолженности. Аргументы по типу: “Там были нечеловеческие проценты”, “Я уже выплатил в три раза больше” не действуют, так как, заключая кредитный договор, вы принимаете все его условия с самого начала. Иными словами, финансовая безграмотность не освобождает вас от ответственности.

Есть смысл восстановления своей репутации, если у вас есть постоянная работа и стабильный доход. Попробуйте, для начала, оформить кредитную карту с небольшим лимитом или потребительский кредит на минимальную сумму в самом Сбербанке. Если вам откажут, придется обращаться к другим кредиторам:

- кредитные учреждения;

- магазины с оформлением товара в кредит или рассрочку;

- микрофинансовые организации.

Главное уточните, передают ли они данные различным кредитным бюро. Есть организации, целенаправленно предлагающие такую услугу, например “Совкомбанк”. Помните: передача данных в бюро осуществляется только с вашего личного согласия.

Таким образом, взятые и погашенные своевременно новые займы могут улучшить вашу деловую репутацию. Некоторые банки считают приоритетной историю за последний год, другие – за 6 месяцев. Кто-то учитывает срок давности по всем полученным кредитам, который составляет 3 года.

Просрочки не по вашей вине

Как улучшить кредитную историю в Сбербанке в такой ситуации? Необходимо предоставить документы, подтверждающие описанную ситуацию:

- просрочка произошла по вине банка, например, вследствие сбоя в работе системы или оборудования, или некомпетентных действий сотрудника;

- из-за наступивших чрезвычайных ситуаций: пожар, наводнение, другие стихийные бедствия;

- болезни либо потери нетрудоспособности;

- задержки заработной платы на предприятии;

- другие факторы.

Как поддерживать хорошую кредитную историю

Кроме очевидных советов по своевременному погашению кредитных платежей, можно выделить два обстоятельства:

- Отсутствие кредитной истории может стать поводом для отказа.

- От поручительства ваша репутация может также очень сильно пострадать, поэтому стоит избегать таких решений.

Как исправить свою кредитную историю в Сбербанке?

Какая кредитная история считается плохой

Сбербанк России – одно из самых «строгих» и требовательных банковских учреждений страны в отношении своих заемщиков. Если вашу кредитную историю сложно назвать безупречной, будьте уверены, что не исправив ее, взять кредит в Сбербанке у вас не получится.

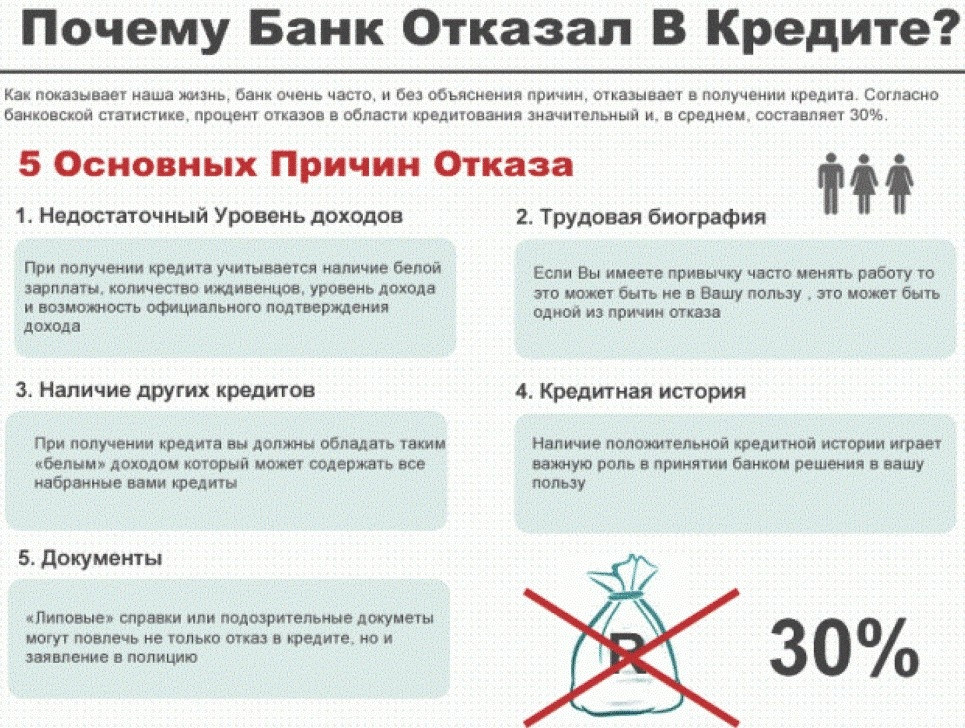

Существует несколько причин, по которым заемщика можно отнести к ненадежному:

- Регулярные задержки по кредитным платежам. Даже минимальная просрочка платежа может стать причиной отказа в выдаче кредита Сбербанком. Конечно, вы сможете получить ссуду в другой финансовой организации, однако условия кредитования вряд ли будут выгодными.

- Текущая задолженность. Если у пользователя не закрыт текущий кредит, то он автоматически считается неблагонадежным заемщиком. Такие люди являются нежелательными клиентами, поэтому банк не спешит оформлять для них кредиты.

- Заемщик участвует в судебных разбирательствах. Оплата судебных услуг – дополнительные расходы, которые не захочет взваливать на себя ни один банк. Именно поэтому подобный заемщик редко будет одобрен Сбербанком для получения денежной ссуды. А если у вас хоть раз было судебное разбирательство в прошлом, вы рискуете попасть в «черный список» и сразу же получить отказ в кредитовании.

Последний пункт – весьма мощный аргумент для отказа банка в получении кредитных средств, поэтому если к вам он относится, рассчитывать на получение займа вам не придется. Единственный выход – обратиться в компании, которые занимаются такими заемщиками, однако они предложат вам очень жесткие условия кредитования, а за просрочку платежей будет наложена строгая система штрафов.

Если у вас существует задолженность по текущему кредиту, как можно быстрее погасите ее. При открытой кредитной линии, вам точно откажут в получении нового займа в Сбербанке.

Как улучшить состояние своей КИ заемщику с подмоченной репутацией

Сразу обратите внимание на то, что исправить кредитную историю только в Сбербанке у вас не получится. Кредитная история представляет собой обобщенное досье на каждого заемщика, которое содержит все его обращения в банковские организации, а также МФО, кооперативные компании и др. В кредитной истории будут зафиксированы даже рассрочки и поручительства, а также долги по коммунальным услугам и неоплаченные алименты.

Таким образом, если у вас имеются долговые обязательства хотя бы в одной из финансовых организаций, они будут найдены при изучении вашей кредитной истории. Чтобы что-то изменить, вам придется исправлять ситуацию не только на уровне того или иного банка, а в целом.к содержанию ↑

Оформление небольшого займа и своевременное его погашение

Банковские компании с хорошей репутацией вам, скорее всего, откажут, поэтому придется обратиться в МФО. Эти организации должны входить в реестр. Выбранная микрофинансовая организация должна сотрудничать с БКИ, чтобы иметь возможность отправить данные о новых кредитах. Оформляя кредит в МФО, уточните вашу цель, которая будет заключаться в улучшении вашей репутации. Для получения быстрого результата потребуется открыть несколько кредитов.

Участие в акции «Кредитный доктор»

Подобную услугу предлагают многие современные банки. В рамках данной услуги, клиент оформляет поочередно несколько займов и своевременно выплачивает по ним проценты. Как только вы пройдете все уровни кредитования и закроете все займы, вы сможете пользоваться любыми услугами конкретного банка, который предоставлял услугу «Кредитный доктор». Например, подобная программа есть в банке «Совкомбанк».

Каждый банк просматривает всю кредитную историю, но особое внимание уделяется последним записям, поэтому если взять несколько кредитов и своевременно их закрыть, вы сможете увеличить свои шансы на получение ссуды на выгодных условиях в том банке, в котором вам будет удобно.

Можно ли исправить или удалить кредитную историю за деньги

Многие клиенты часто задают подобный вопрос перед тем, как обратиться за очередным займом в банк. Их интересует, как можно улучшить свою кредитную историю или полностью удалить ее за деньги, ведь существуют частные компании, которые продают подобные услуги заемщикам, которые не могут похвастаться хорошей КИ.

Ответ на этот вопрос один: ни при каких обстоятельствах и ни за какие деньги исправить кредитную историю нельзя. Если вдруг вы получили подобное предложение, имейте в виду, что с вами разговаривает мошенник, который заинтересованы только в ваших деньгах. Единственный случай, когда кредитная история подлежит правкам – это найденные вами ошибки, в рамках которых вам были приписаны чужие долги.

В подобном случае, вам необходимо обратиться в банк и написать заявление на закрытие счета. Далее, вы получаете соответствующий документ подтверждения и отправляетесь в Бюро кредитных историй и подаете заявку на правку данных в кредитной истории.

Выводы из всего вышесказанного можно сделать такие:

- если вы имеете даже самую незначительную просрочку (менее 7 дней), на вашей кредитной истории она также отразиться негативно;

- если проблемы по кредитной истории у вас были несколько лет назад, а в последнее время вы были примерным заемщиком, отметки о бывших просрочках никуда не исчезнут;

- если вы участвовали в судебных разбирательствах или были вовлечены в процесс банкротства, с вами также не захотят иметь дело банки.

Пошаговая инструкция для улучшения КИ: